登录/注册查看更多内容

2018-09-28

总结:

“当一家业务出色、财务状况良好的公司发现他们的股票在市场上的售价远低于内在价值时,回购几乎是唯一确切的能让股东受益的行动了。”

——沃伦·巴菲特(Warren Buffett),于1984年伯克希尔·哈撒韦公司(Berkshire Hathaway)年报

“注意食人族。” ——查理·芒格

介绍:

今年股票回购数额将达到前所未有的1万亿美元,不过,大多数金融媒体似乎完全误解了股票回购计划及其背后的真正用意。回购计划经常被戏称为“金融工程”,并被CNBC描述为糟糕的管理实践。诚然,在估值很高的时候回购股票可能是公司管理层做的糟糕的决定。但是在公司股票被低估时,公司回购股票对于个人股东来说几乎是最有利的事了。伯克希尔•哈撒韦公司的查理•芒格把这种精明的资本配置做法称为“同类相食”,普通投资者可以通过投资以低估价格回购股票的公司获利。

回购先锋:亨利·辛格尔顿(Henry Singleton),Teledyne的首席执行官

亨利·辛格尔顿拥有美国商业界最好的运营和资本配置记录。如果有人把商学院最好的一百个毕业生的业绩做个组合,可能也不会有辛格尔顿的业绩那样好。

——沃伦·巴菲特,1980年伯克希尔·哈撒韦公司致股东的信

尽管亨利•辛格尔顿作为首席执行官的记录可以说是商业史上最令人印象深刻的记录之一,但对多数投资者而言,他仍然有点陌生。他的履历可以与沃伦•巴菲特和约翰•马龙(John Malone)相提并论,他应该跻身于拉什莫尔山(Mount Rushmore又名总统山) CEO之列。正如威廉•桑代克(William Thorndike)在其出色的著作《局外人:8位非传统CEO和他们极为理性的成功蓝图》中所描述的那样,辛格尔顿在担任Teledyne首席执行官的30年里,为投资者带来了20.4%的年回报率。辛格尔顿在1990年退休,在他的CEO任期内,期初向Teledyne投资的1美元到期末升至80美元。同样的1美元在同样的时间内投资于标准普尔500指数只会增长到15美元。换句话说,辛格尔顿的表现比标准普尔500指数高出惊人的12倍。

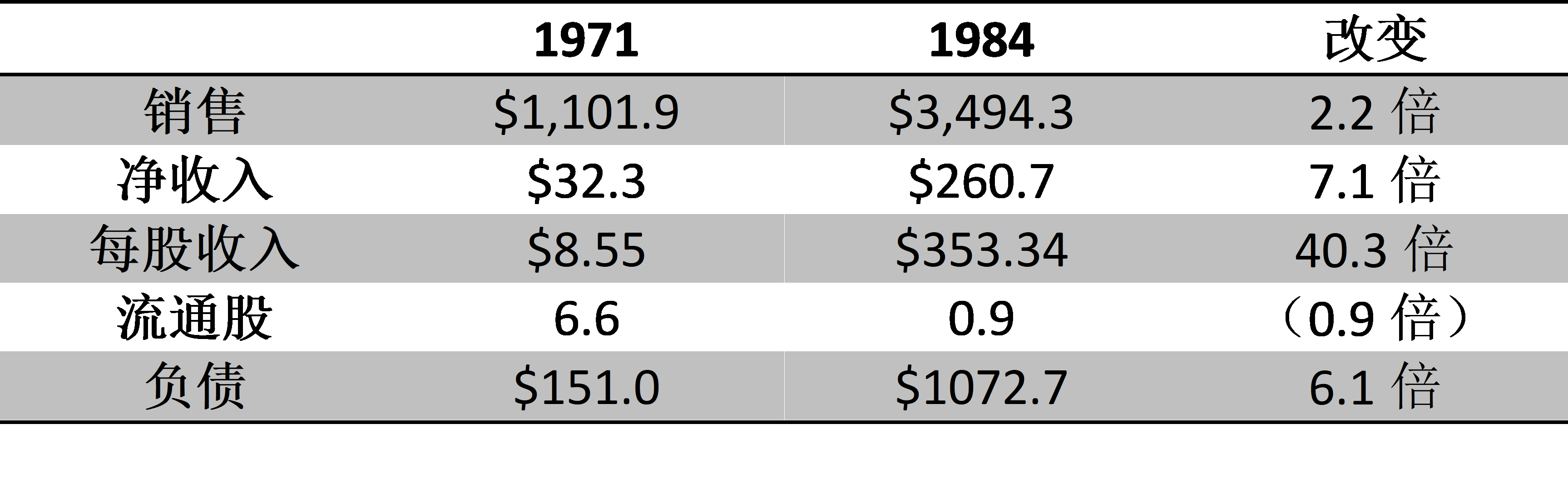

令辛格尔顿有别于多数首席执行官的是他在资本配置方面的精明做法,这是许多首席执行官所缺乏的。在股票被低估时回购股票,是他配置资本的主要方式之一。1972年10月,Teledyne宣布第一次要约收购100万股,最终有890万股申报。辛格尔顿买下了所有申报的股票,他认为这是一次侥幸的机会,以后不会再发生了。辛格尔顿在担任CEO期间继续回购股票,当时在华尔街回购股票不常见,华尔街甚至对回购是有点厌恶的。而他最终回购了Teledyne 90%的股票。辛格尔顿是这家公司一位特别精明的买家,在他担任CEO期间,所有要约收购的年复合回报率为42%。下表概述了辛格尔顿股票回购的影响,该回购是在Teledyne以较低的市盈率出售时执行的,同时公司收入和净利润仍在增长。

Teledyne的股票回购项目结果(单位:$百万美元)

资料来源:《局外人:8位非传统的CEO和他们极为理性的成功蓝图》

——威廉•桑代克

回购的理论与实践

“高管们应该遵循回购股票的黄金法则:只有当股价低于预期价值,且没有更好的投资机会时,公司才应该回购股票。”

——《从各个角度评估回购》迈克尔·莫布森(Michael Mauboussin)

“在理论上,理论和实践没有区别。而在实际上, 区别确实存在。”

——约吉贝拉(Yogi Berra)

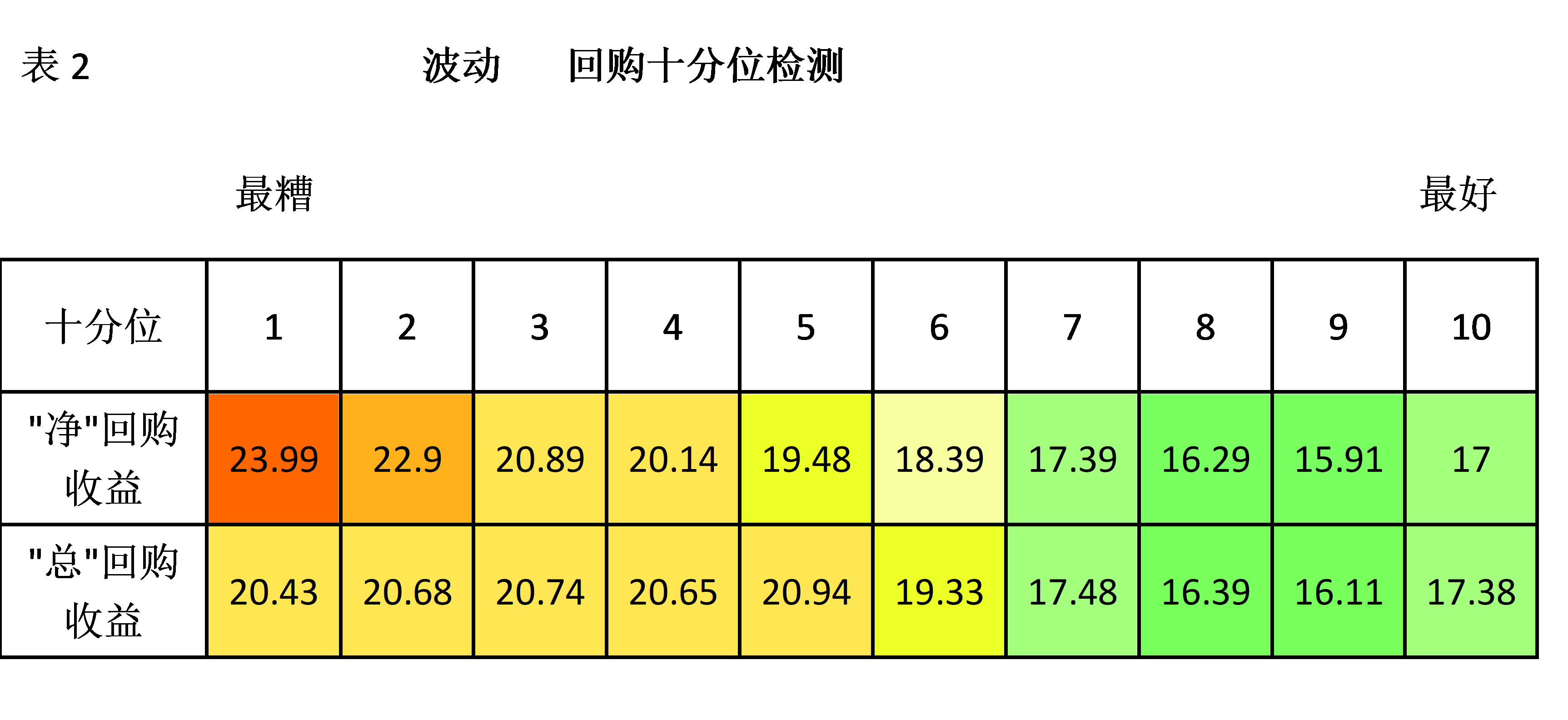

帕特里克•奥肖内西(Patrick O’shaughnessy)在《投资者指南》(Investor 's Field Guide)上所做的研究是关于股票回购实践的最佳研究之一。在研究中,他强调了观察公司净回购收益率(或同期股票发行净回购)的重要性。他对1987年至2014年的回购计划进行了研究,结果显示,执行得当的回购计划给股东带来了超额回报。

对回购计划有三种衡量方式:

1 净股票回购收益vs总回购收益。净回购收益考虑了股票发行,而总回购收益没有考虑。

2 回购收益是在估值的基础上完成的,关注于PB、PE等指标,以及“类似的衡量标准。”

3 以收益管理为目标进行回购,关注收益质量(收益的逐年的变化)。

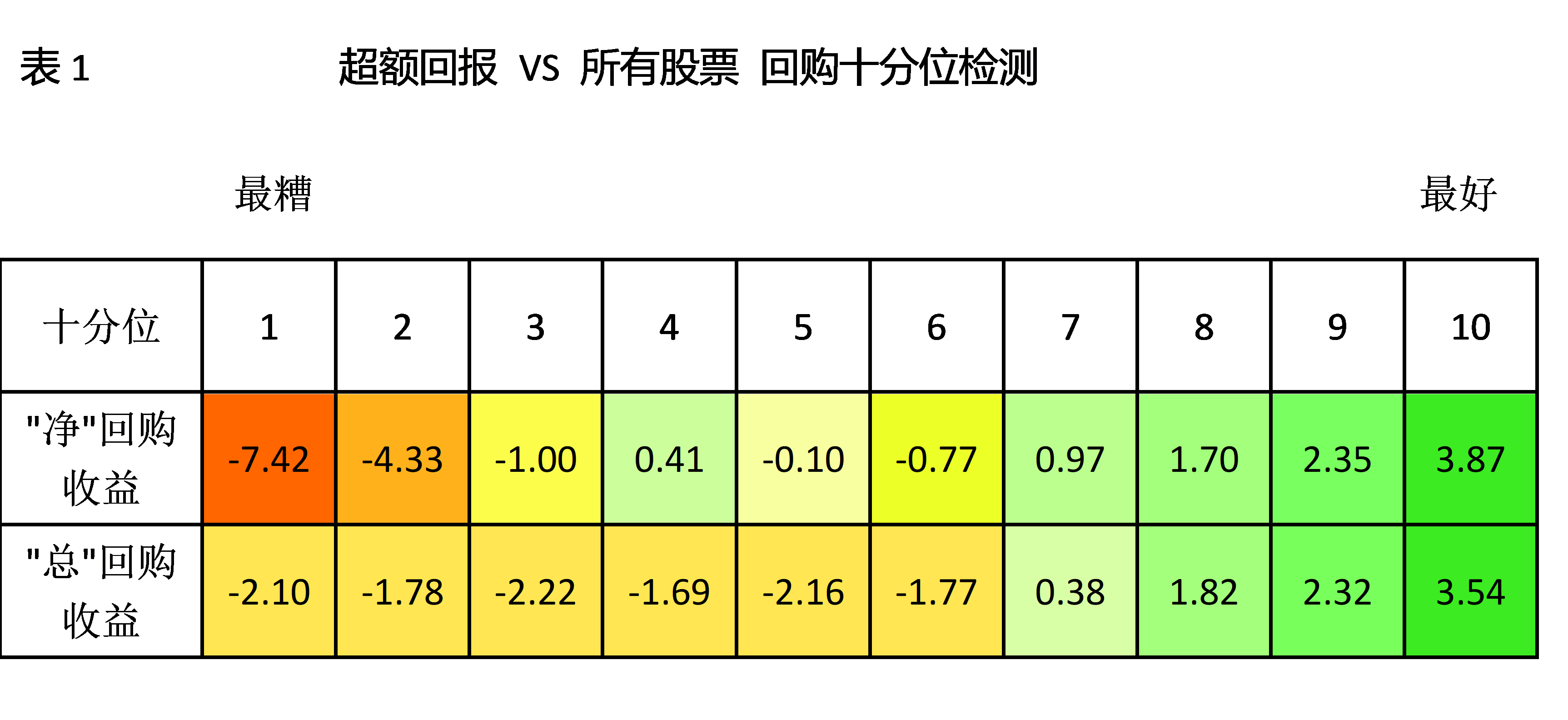

第一项研究将所有美国股票按照回购的两种方法,各分成十档(每档10%),显示每一档从1987年至2014年的超额回报。如下图所示,平均每年,回购率最高的股票的那一档表现比市场整体好3.87%,而回购率最低的股票的表现比市场整体差7.42%,二者每年差11.29%。通过关注这项研究中最糟糕的部分,你会发现净股票回购的版本要有用得多,它更广泛的传播也表明这是一个更强的因素,可以作为一个更强的信号。从历史上看,那些大量发行股票的公司的表现远远落后于市场。

资料来源:《投资者指南》,帕特里克·欧肖内西

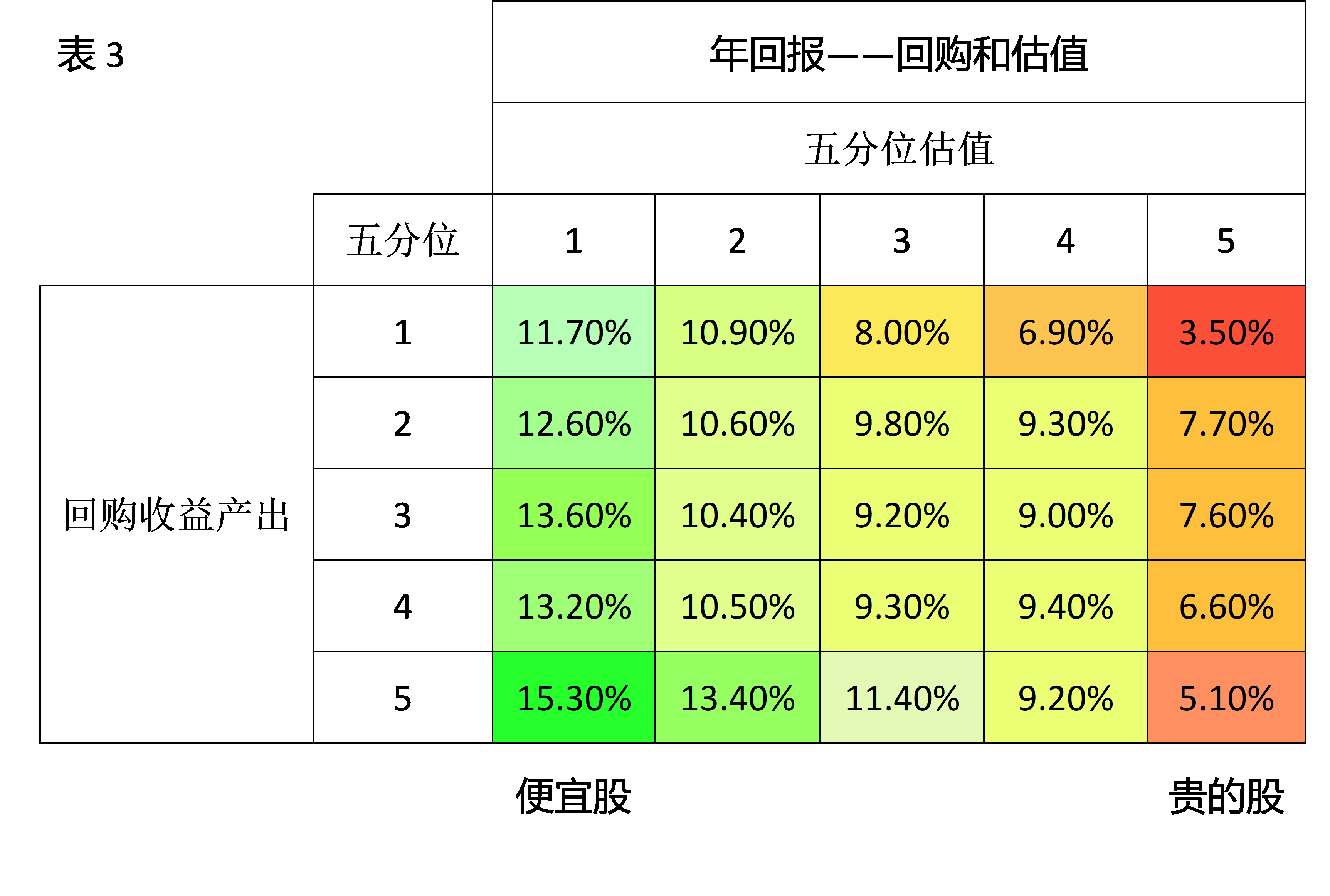

下一部分的研究是为了看看估值是否对公司的回购战略至关重要。下表比较了昂贵股票发行和廉价股票回购的情况:

资料来源:《投资者指南》,帕特里克·欧肖内西

如表3所示,最便宜的股票回购(15.3%)与最昂贵的股票回购(5.1%)之间有10%的差异。

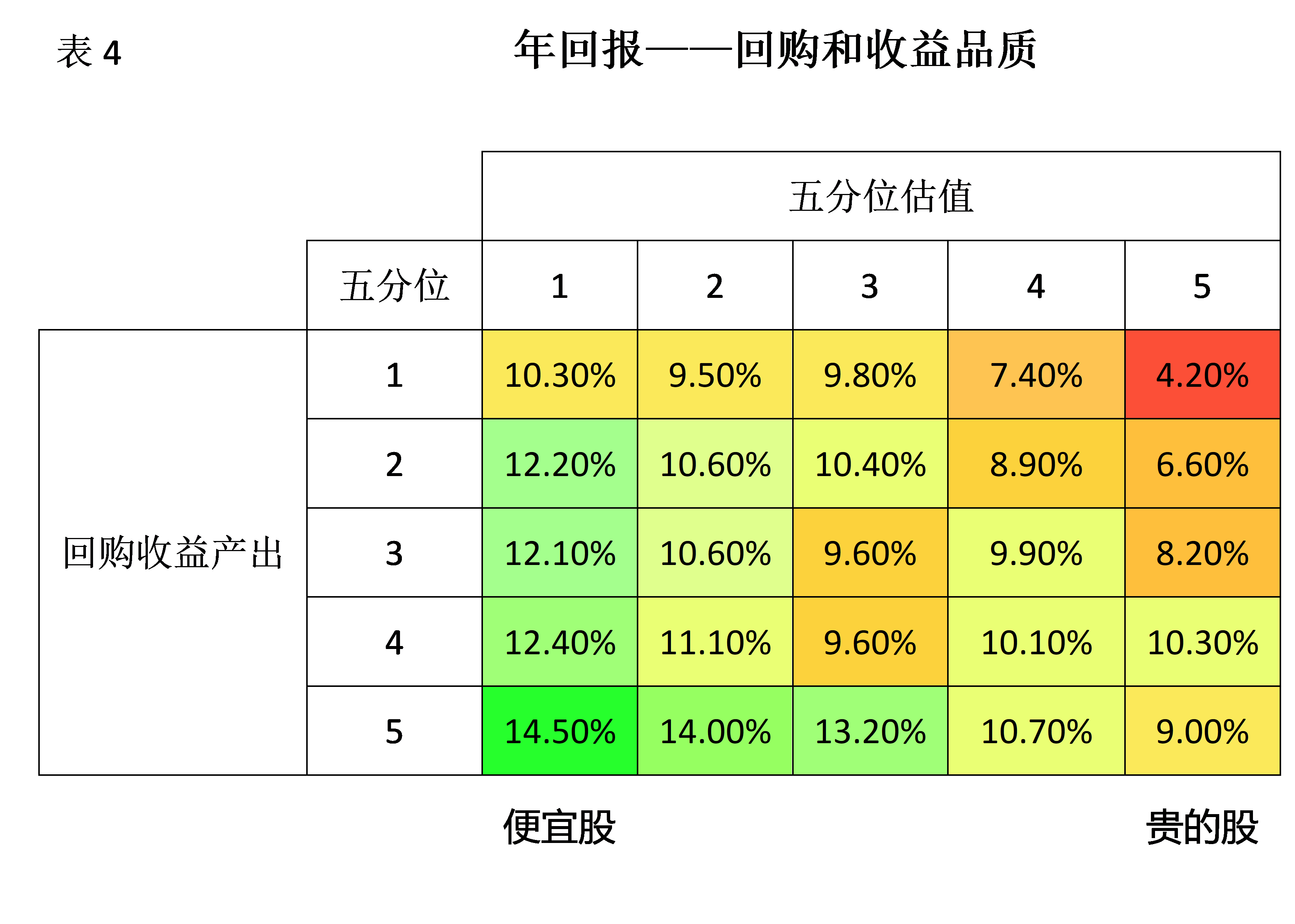

如表4所示,最后一项研究关注的是盈利质量而非价值,结果也与表3类似:强劲的回购和优质的盈利(14.5%)比强劲的回购和糟糕的盈利(9.0%)结果更好。

投资者需要警惕的一件重要事情是,一般CEO往往会在股价较高的市场高峰期进行回购,而不是在股价较低的市场低谷期进行回购。债务融资的企业回购在1999年至2000年、2007年和当前牛市中达到高峰。因此,当投资于回购股票的公司时,对估值的判断是非常重要的。

这个“超级食人族”

巴菲特的信徒、极为成功的对冲基金经理莫尼什•帕伯拉尼(Mohnish Pabrai)在2016年为《福布斯》(Forbes)杂志撰写了一篇文章,概述了他的“超级食人族”战略。他根据以下所列的因素创建了5个股票投资组合,并考察了组合在1992-2016年间的表现:

1 最低市值1亿美元。

2 价格/销售比小于2.5。

3 过去一年的股票回购必须占股息收益的2%及以上。

4 在过去一年里,往绩12个月的营收至少增长5%,在过去5年里增长20%。

5 该公司相比前一年的股票份额必须减少3%。

“超级食人族”产品组合的年回报率为15.5%,而同期标普的年回报率为9.2%,年超额回报率为6.3%。1992年,如果将10万美元投资于“食人族”公司们,每年进行再平衡,将带来360万美元的收益,而同样的10万美元投资于标准普尔500指数,只能带来904,314美元的收益。警告一句,对那些不能接受震荡的人来说这不能算一个好策略。那些“食人族”公司的25年中有10年的表现逊于标准普尔500指数。所以,学习沃伦•巴菲特的智慧也是很重要的:“查理和我宁愿在震荡中挣到15%,也不愿平稳地挣到12%。”

对普通投资者来说,有个好消息是帕伯拉尼在自己的博客上实时更新这一策略。他每年发布五支股票,任何人都可以免费订阅。第一年是成功的,2017年的投资组合从01/03/2017到03/29/2018创造了30.6%的回报率,而同期标准普尔500指数只创造了20.9%的回报率。你现在可以去看更新的2018-2019年的名单。

“超级食人族”案例研究——AutoZone和NVR

经常参与“超级食人族”组合的两家公司是AutoZone和NVR。《财富》杂志的文章概述了过去20年里这些公司的一些有趣数据。在过去20年里,AutoZone回购了大约80%的股份。这使得公司的每股基本收益从1996年的1.10美元增加到2016年的40美元,增长了36倍,而净利润只增长了7.5倍。AutoZone的股票回购给股东带来了难以置信的回报,该公司的股价从1996年1月的25.5美元,升至2018年的每股约700美元。尽管一些批评人士可能会把这种策略称为“金融工程”,但实际上,如果操作得当,这是一种非常有想法、非常有效的方式来将资本返还给所有者。

NVR管理公司走的是一条与AutoZone非常相似的道路。在同样的21年内,NVR回购了公司75%的股票,每股收益从1995年底的1.13美元增加到2016年的98.15美元,在21年间每股收益增长了近100倍。这使得该公司股价从1996年的10.32美元上涨到2018年的2645美元。

从各个角度评估回购—迈克尔·莫布森(Michael Mauboussin)

关于回购,我最喜欢的一篇文章是迈克尔·莫布森写的《从各个角度评估回购》(assessment buybacks)。如果你还没读过,我强烈推荐你阅读他所有的书和文章,在Twitter上关注他, 应该不会让你失望的。

在这篇文章中,莫布森从四个不同的角度来研究回购:管理层、股东、潜在股东和媒体。下面,我从他的文章中重点介绍一些对投资者最重要的教训:

1 公司的目的是最大化长期价值。在某些情况下,回购股票比投资企业更能给持续股东带来价值。精明的资本配置者明白这一点。

2 有研究表明,在企业发生资产收缩的事件(包括剥离、回购、债务偿还和股息发放)之后,还会有良好的股东回报。

3 理论上讲,股息和股票回购是等价的,前提是不含税,现金收入的时间相同,且市场有效。实际上,它们是非常不同的。这是因为股东可以选择通过今天不出售股票来推迟纳税——可以把这看作是拒绝今天的“股息”,以换取未来可能更大的股息。将来纳税比今天纳税要好。

4 今天想要分红的股东可以通过每年出售一定数量的股票来达到同样的效果。

5 高管们应该总是寻求将资本配置到最高回报。回购可以:

• 比投资更有吸引力。高管们不想听到这些,因为他们认为自己的主要任务是发展业务。但增长的目标有时会与股东回报最大化发生冲突。

• 比并购更具吸引力。多数并购交易都是价值中性的,对买家来说,它们赚取的利润接近于资本成本。

6 高管们应遵循股票回购的黄金法则:只有当股票交易低于预期价值,且没有更好的投资机会时,公司才应回购股票。

7 如果你认为你持有的股票被低估了,你应该总是赞成回购股票,因为回购会以出售股东为代价为现有股东增加价值。

8 如果你所持有的股票的公司正在回购股票,要认识到你什么都不做就是在做什么——增加了你在公司的比例所有权。

9 大多数媒体人士很少或根本没有接受过金融方面的培训。当媒体人士根据错误的事实或想法对回购计划的吸引力进行评论时,问题就出现了。不幸的是,这样的阐述还很流行。

10 回购不应被戏称为“金融工程”。如果操作得当,它们是向投资者返还资本的有效手段。一些高管出于错误的原因寻求回购,但有证据显示,这种做法几乎没有或没有持久的影响。

案例研究:苹果受到激进投资者的压力

“通常,我们最严重的错误是遗漏那些我们知道的好公司”

——沃伦•巴菲特

2013年初,两位著名的维权投资者认为苹果是一家估值偏低、资本过剩的公司,于是决定采取行动。托拜厄斯•卡莱尔(Tobias Carlisle)在其出色的著作《深度价值:为什么维权投资者和其他反向投资者要争夺亏损企业的控制权》中,花了一些时间研究卡尔•伊坎(Carl Icahn)和戴维•艾因霍恩(David Einhorn)如何向苹果施压,以及随之而来的巨额回报。

2013年,卡尔•伊坎给苹果公司(Apple)首席执行官蒂姆•库克(Tim Cook)写了一封公开信,提议苹果公司应进行1.5亿美元的回购。伊坎认为,如果苹果提出每股525美元的收购要约(以3%的利率由1500亿美元的债务融资),那么每股收益将立即提高33%,公司股价也会相应提高33%。伊坎相信,这次回购将帮助公司的股价在未来三年从525美元升值到1250美元。

大约在同一时间,戴维•艾因霍恩在爱尔兰共和军(Ira Sohn)会议上发表讲话,他还主张回购苹果股票。他指出,苹果资产负债表上有1,370亿美元现金,这暴露了苹果资本配置的一个基本缺陷。持有这么多现金的问题在于机会成本。它只赚了很少的利息,这意味着它赚的比通货膨胀少。他认为,这些现金代表着每年137亿美元的机会成本,相当于每股收益的14美元。爱因霍恩和伊坎都认为,苹果未能执行一项优良的回购计划,是委员会执行不力。

苹果在2014年4月做出回应,宣布将通过增加股票回购和股息的方式返还1300亿美元的资本。在苹果宣布收购计划后,苹果股价大幅上涨,在2014年跌至70.5美元(经拆股调整后)后,苹果股价一度升至119.8美元。

结论

我相信,投资者得到的教训很清楚:投资于那些以低于内在价值的价格回购股票的公司是值得的。在当今的经济形势下,人们需要非常小心,因为高管们往往会在市场见顶时回购估值过高的股票,但如果人们仔细观察,仍有大的价值机会。利用这一策略的一个简单方法是跟踪莫尼什•帕伯拉尼博客上列出的“超级食人族”投资组合。如果你有一个最喜欢的股票,正在有效利用回购或者过去有过回购,在下面的评论中告诉我。

信息披露: 我/我们持有伯克希尔-哈撒韦B股

这篇文章是我自己写的,它表达了我个人的观点。我没有得到任何补偿(除了Seeking Alpha)。我与本文提及的任何公司都没有业务关系。

发表论坛:Seeking Alpha

Seeking Alpha成立于2004年,是一家基于自由投稿人对金融市场的讨论的投资研究网站。目前已有13,240位分析师,报道了超过12,780家来自70个国家的公司。总文章量达到691, 441篇,拥有4百万注册用户,14,147个博客。

备注:

Teledyne是一家国际知名的分析仪表公司。公司总部位于美国加利福尼亚,它设计和生产的仪表被广泛应用于各种工业过程的气体和液体分析。公司通过分布在世界各地的工业代理网络拓广市场,实施覆盖全球的销售。

AutoZone(汽车地带)是美国最大的汽车修配连锁品牌,Autozone的前身Auto shack建于1970年, 1979年开设了其第一家店,并命名为“汽车小屋”,1987年更名为“AutoZone”。 1979年7月4日AutoZone在纽约股票交易所上市(NYSE: AZO),其连锁卖场主要集中于美国东部及西海岸经济较发达城市。其连锁卖场主要集中於美国东部及西海岸经济较发达城市。主要经营汽车配件、维修器件等,同时也提供汽车信贷服务、销售汽车诊断和修理等。公司在1979年纽约证交所上市。

NVR,Inc是一家美国的住宅建筑和抵押贷款公司。公司的住宅建筑单元在Ryan Homes,NVHomes,Rymarc Homes,Fox Ridge Homes和Heartland Homes的商品名下建造和销售。

郑灿辉译

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1. 个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2. 净资产不低于1000万元的单位;

(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3. 具备相应风险识别能力和风险承担能力;

4. 投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1、个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2、净资产不低于1000万元的单位;(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3、具备相应风险识别能力和风险承担能力;

4、投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)