登录/注册查看更多内容

2022-07-29

在之前的月报中我们分别探讨了高端制造、大消费等产业趋势,本次月报我们来讨论关于半导体和电子行业的动向。

近来关于半导体周期下行的声音越来越多,5月以来半导体行业负面的声音不断,面板驱动芯片、通用型MCU等产品由于下游库存调整而面临砍单与价格修正压力,此前更是传出台积电遭苹果、英伟达、AMD三大客户削减订单的消息,6月底美光科技也提出悲观预期,认为2022年PC和手机的全球销量预期分别比年初预期下降10%左右,需求方都在推进去库存。面临PC和手机销量减少的元器件等企业的手头DRAM库存膨胀,缺乏新采购的意愿。此外,受个人消费影响较小的数据中心服务器的需求也在走弱。

那么,半导体及电子行业是不是处在确定性的下行周期中?如何理解本轮周期的影响因素?我们有必要从一个中期的维度去探究电子行业的增长动能。

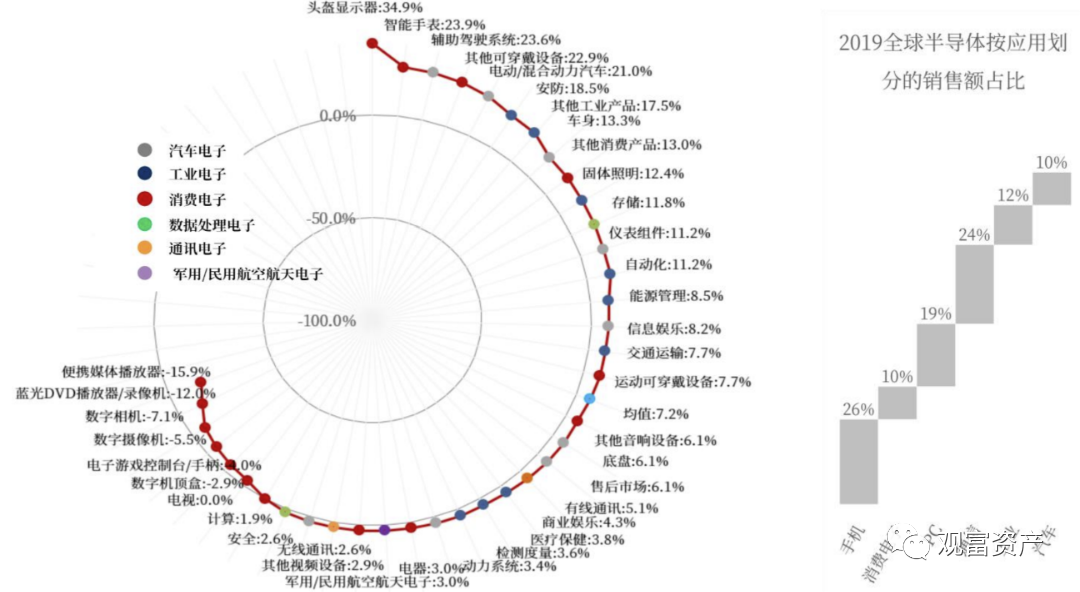

我们需要认识到,过去几年全球电子行业的增长动能有所变化,逐步从消费电子切换到汽车、新能源及工业电子。但由于总体上消费电子占比总量仍然较大,因此其对整个电子半导体行业仍然是牵一发而动全身的影响。

图:2017-2021年电子下游细分领域增速模拟

今年以来,由于新冠疫情延续,俄乌地区战争及全球通胀高企等原因,消费电子的出货量及全年预期出货量不断下滑。中国信通院数据显示,今年1-5月,国内手机市场总体出货量累计为1.08亿部,同比下降27.1%,其中5G手机出货量8,620.7万部,同比下降20.2%。IDC发布的报告显示,2022年第二季度全球传统PC出货量同比下降15.3%,共计7,130万台;这是继两年增长后,连续第二个季度出货量下降。此外Gartner报告显示,预计2022年全球智能手机销量将下降7.1%,而全球PC出货量将下降9.5%。

消费电子需求疲软导致的砍单潮是本轮半导体周期下行的直接原因,目前已经蔓延到晶圆代工和封测环节,未来仍有扩大的趋势。其次,去年部分半导体元器件阶段性的供小于求,导致渠道抢单、加库存,今年以来进入到去库存的阶段;另外,新增产能逐渐达产,也对产品供给造成影响。

考虑到部分产品如DRAM,一旦停止生产线,重启运行需要较长时间和成本。即使需求出现波动,半导体厂商也不会灵活压缩产能。为了降低库存水平,局部降价的趋势正在加强。

但正如我们在前面讲到,这几年来半导体电子下游的驱动力已经有所转化。虽然消费电子领域的半导体需求大幅下降,但是新能源汽车、光伏等相关行业的快速扩张仍然带来了包括传感、逻辑、MCU、模拟等芯片的巨大需求。

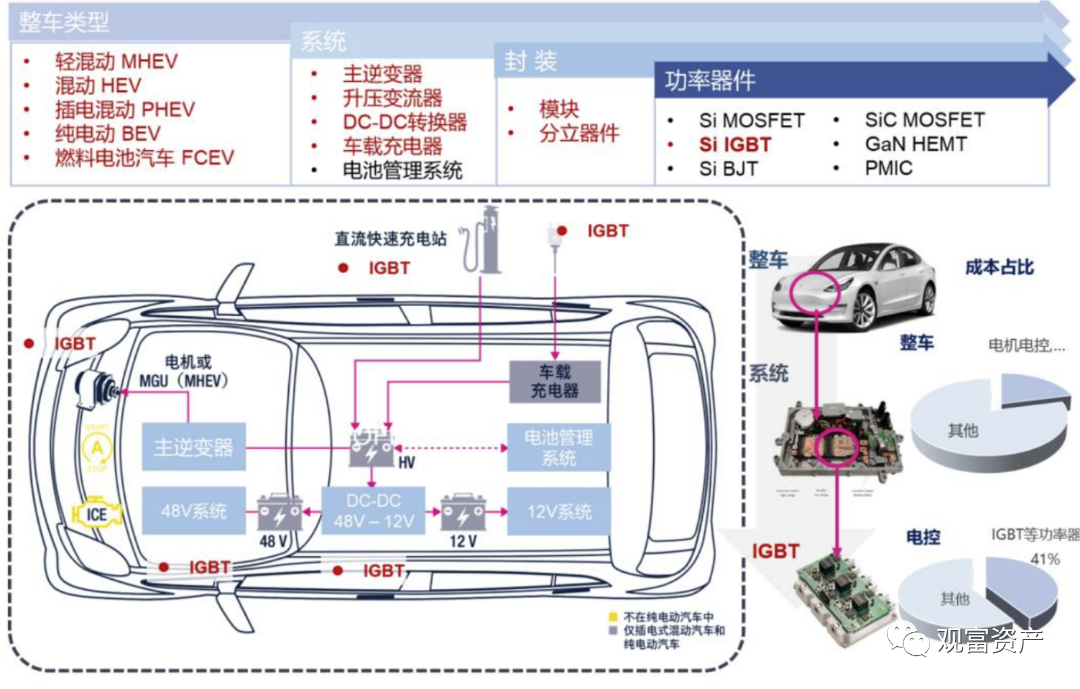

德勤关于汽车芯片的报告预测2021-2025年全球汽车芯片市场的CAGR将达到 10.3%,增速位列垂直细分领域第一位,增长潜力巨大。在智能化、电动化和网联化的趋势加持下,汽车已成为轮子上的数据中心,汽车半导体用量迅速提升,有望接过消费电子的接力棒,成为半导体市场的主力军。尤其是随着ADAS和自动驾驶技术的兴起,智能汽车对于计算和数据处理能力的需求暴增,推动着汽车半导体细分产品快速迭代升级,尘封数十年的汽车芯片市场格局逐渐被打破,国产的IGBT等功率半导体终于拿到了来之不易的入场券,纷纷推出自研芯片产品并商业化落地。我们看到斯达半导体等功率器件企业的中报表现较好,体现出较强的产业趋势。

图:IGBT在汽车中的应用

与此同时,国产替代在半导体设备和材料端仍在推进。

根据集微咨询预计中国大陆未来5年(2022 年-2026 年)还将新增25座12英寸晶圆厂,这些晶圆厂总规划月产能将超过160万片,2022年投产的12英寸晶圆厂数量最多,年底将有6座顺利投产。

其中中芯国际分别在北京、上海、深圳建立了3座12英寸晶圆厂,投资额约1200亿元,深圳厂预计2022年底可实现量产。同时,华虹半导体也在加速无锡12英寸厂的扩产,IDM 厂如华润微、士兰微等12英寸厂均加速扩产。

晶圆厂资本开支大,筹建时间长,为国内设备厂商提供了适当的产品验证窗口期,通过把握扩产周期下的供货机遇有望加速半导体设备的国产替代。

设备龙头北方华创、中微公司以及新莱应材的中报预告也说明产业趋势明确,细分龙头持续受益。半导体材料相关领域也加速国产替代,江丰电子、鼎龙股份等经营表现较好。

总体上,我们认同半导体大周期向下的判断,但是需要辩证地看待本轮周期。本轮周期向下核心的原因还是消费电子等景气超预期下滑以及前期渠道等库存过高导致。而智能汽车/新能源半导体相关的领域仍维持了较高景气,尤其是功率半导体领域。与此同时,国产替代的设备/材料企业也表现出较好的经营趋势。尤其是这第二条线索我们认为能够看得更长,持续性更强。这些细分领域值得高度关注。展望2023年,随着消费电子逐步见底企稳,渠道库存进一步消化,预计半导体相关领域也将迎来配置的机会。

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1. 个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2. 净资产不低于1000万元的单位;

(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3. 具备相应风险识别能力和风险承担能力;

4. 投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1、个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2、净资产不低于1000万元的单位;(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3、具备相应风险识别能力和风险承担能力;

4、投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)