登录/注册查看更多内容

2024-07-29

6月国内社零数据不及预期后,市场对于消费的近忧远虑进一步发酵。不可否认的是,短期消费者信心尚待修复、消费产业也还未走出居民相对负面的财富效应和收入预期影响;中长期人口总量变迁与经济转型的推进也将对消费总量和结构产生深远的影响。本文将借鉴他山之石,浅谈一二对消费产业的潜在变化的认知、以及我们在这个领域研究投资遵循的线索。

一、日本失去的三十年:必选强于可选,精神消费强于物欲

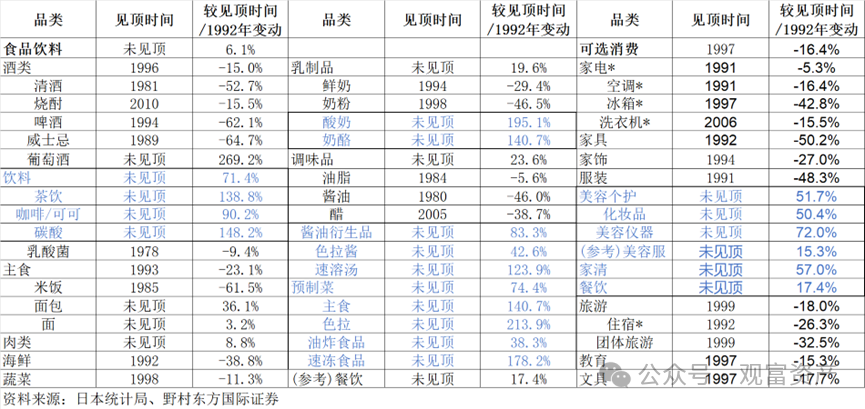

总量上看,消费恢复滞后于房价恢复、孕育于宽松的货币环境中。2005年前后日本国内房价触底,2012年安倍推行新政维持宽松的货币与财政政策下,居民贷款意愿才开始提升,消费总量随之开始缓慢恢复。且借野村报告中的图表,日本家庭支于1992年见顶,在这之后“失去的二三十年”里,消费结构深刻变迁,部分板块的成长性机会仍有涌现:必需消费品消费额仍有小幅上升、可选消费则表现较为疲弱,精神消费的重要性更加提升,优势产业实现了成功出海。具体来讲:

1)必选消费占比回暖,健康和方便食品表现更优。食品饮料消费呈现出更健康化、多元化的特征,例如茶饮料无糖化成为大趋势、乳饮品中酸奶奶酪增长较快、啤酒吨价提升(低价产品萎缩、需求向中高档转移)、功能饮料与保健品渗透至全年龄段,等等。与此同时,解决懒人需求的方便食品与复合调味品等均有不错的增长。

2)传统领域传统大宗品萎缩,悦己和精神消费亮眼。1992年服饰、家具家电等渗透率见顶后,供给端通过产业链优化实现实质性降本,使得消费者更具性价比的高质量产品。另外出行旅游领域也呈现出短途化和住宿支出下降的特征。但与此同时,美护家清产品迅速成长、体现了个体悦己意识崛起;此外,游戏厅、游乐园、动漫及衍生等娱乐产业也呈现较好成长性,既是物质消费紧缩背景下的替代消费;也是就业偏弱、劳动时间减少后必然带来的闲暇消磨。

3)优势产业开拓海外市场。传统消费产业链在优化成本的驱动下逐步外移的同时,服务和文化领域瞄准海外市场、强势出海,例如以日本动画为代表的文化产业(作品、版权、衍生品)出海的同时、也吸引了国际游客到访。部分优秀的品牌如美妆领域的资生堂、家电领域的索尼、松下等,坚持品牌定位,以较难复制的产品力和口碑,持续在全球获得领先地位。

二、美国的理性消费时代:为功能和品质买单、刚需产生现金牛业务

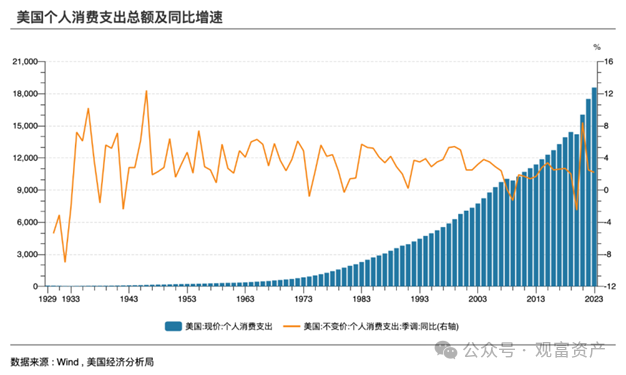

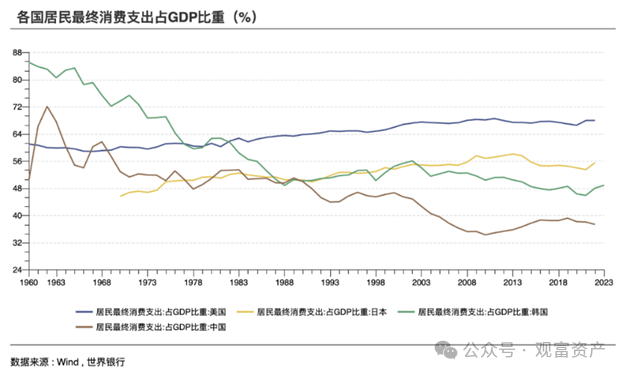

美国属于消费驱动型国家,居民最终消费支出占GDP比重接近70%,远高于其他经济体,消费市场近百年以来稳定增长。而且美国消费虽受地产波动影响,但波动更小、更具韧性。

即便如此,近百年的美国消费也经历了特色鲜明的三个阶段:大宗消费品迅速普及的大繁荣阶段、享乐主义蔓延的品牌消费阶段、以及注重性价比的理性消费阶段。其中,收入较低的千禧一代逐渐成为消费主力军,引领了1990年代至今的理性消费时代。

理性消费时代下,折扣店、仓储店、奥特莱斯店新零售业态应运而生,Coach、GAP等高性价比品牌异军突起。分品类看,软饮料食品、日化美妆等必选消费维持相对稳定的现金流入、龙头公司展现了穿越周期的能力;而酒店、餐饮、家电、汽车等可选消费领域(哪怕是龙头企业)的经营表现仍会受到宏观环境的影响,利润端的波动大于收入端。这个时代还有个重要的消费特征是,功能性强的消费品更具成长性,如功能性食品饮料、功效性化妆品、运动服饰等。

三、对当下消费投资的启示:景气板块和优质个股均具有稀缺性

消费尤其大宗消费属于典型的顺周期行业、且滞后经济周期变化。但即使是消费支出在较不乐观的年份,性价比、刚需消费品以及精神消费板块也可能呈现难得的景气度,美日的前车之鉴已经我们留下了重要的线索。

而从更微观的角度讲,消费品是最能凸显优质公司长坡厚雪的领域,企业更容易打造差异化的、难以模仿的竞争力,而且这种竞争力具有较好的持续性和稳定性。在下行期间,龙头企业能在向外获得份额、出海扩张,向内优化成本、业务迭代等方面上脱颖而出、展现更强的alpha。所以即使消费逆风,也总能找到值得陪伴、见证的优质成长公司,而这些公司因为稀缺,所以也值得更高的成长性龙头溢价。

END

—

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1. 个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2. 净资产不低于1000万元的单位;

(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3. 具备相应风险识别能力和风险承担能力;

4. 投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1、个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2、净资产不低于1000万元的单位;(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3、具备相应风险识别能力和风险承担能力;

4、投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)