登录/注册查看更多内容

2022-08-31

二季度末以来,市场对于经济复苏的幅度逐渐出现分歧,尤其是部分城市断供、停贷等事件发酵,大家对于地产对经济总体影响的程度和持续性的担忧都有所增加。本月央行发布的金融数据再次揭示了这个冰冷的现实:政府投资试图推动金融扩表,然而实体私人部门融资需求偏弱,地产数据继续断崖式下跌,最终资金堆积在金融市场。本篇月报,我们主要来探讨宏观以及大类资产配置的一些观点和看法。

从短期的数据来看,无疑实体经济处于没那么乐观的境地。客观而言,今年以来的宏观经济底层逻辑未被破坏,基建和出口依然是增长主要支柱,经济亮点板块仍在中下游制造业。但7月经济数据出来之后,几乎所有指标的同比读数都较前值下行。

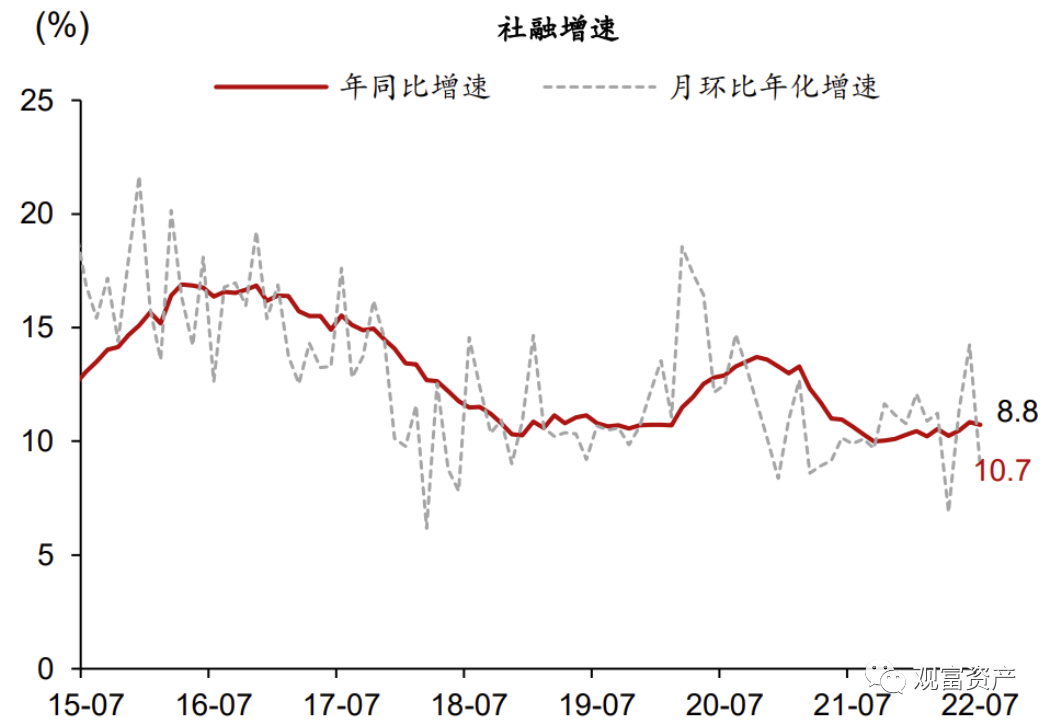

我们看到7月三十城地产销售同比超季节性下滑,而地产的快速下行,基本能解释大多数走弱的宏观指标。7月社融同比增速拐头下行,拖累分项是居民信贷收缩,核心原因在地产走弱,居民部门表现出一定的去杠杆特征。工业增加值乃至社会零售品销售总额的走弱,也都能在地产方面得到解释。从市场表现上整个7月市场也都在定价地产需求收缩。注意到二季度末以来中小盘成长风格表现相对较优,十年国债利率累计下降约10个bp,螺纹钢等黑色系商品在7月迎来一轮调整,本质上股票、债券、商品等大类资产已定价7月国内地产需求疲软事实。

图:7月社融增速放缓,背后仍是地产快速下行

短期而言,地产已经从存在于隐忧中的灰犀牛变为眼前确确实实难以起舞的大象。当前需求政策放开仍是犹抱琵琶半遮面的边走边看,各城限贷政策普遍都有较大程度放松,但是限购政策放松小幅试探、力度并不大,市场对于需求政策仍持观望态度,对住房消费构成一定影响。

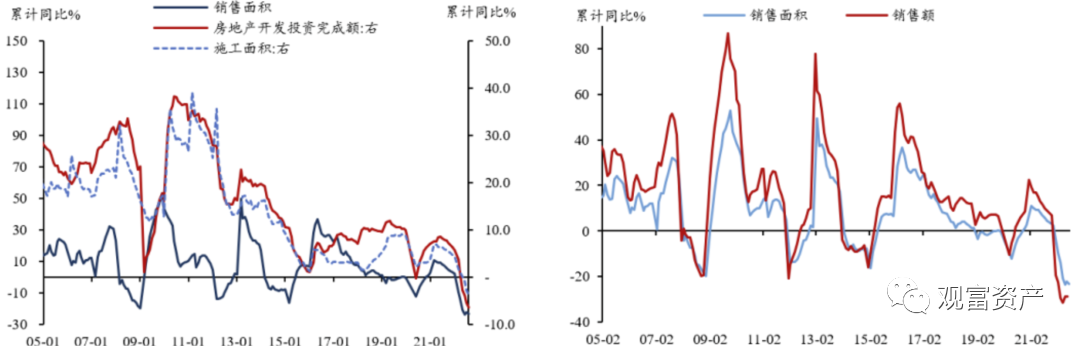

除高温天气影响外,7月断贷事件对新房销售影响较大,高频数据显示新房销售和二手房销售走势背离, 核心原因仍是居民仍有新房烂尾的担忧,交付风险影响居民购置新房的预期,有限的需求提振集中在二手房市场上。

居民收入受疫情冲击、房价有回落预期是制约主要消费反弹的常规因素,这两点没有实质性变化。本次MLF调降后,20号LPR调降应该是大概率事件,但我们认为单单一个降息对住房消费的刺激力度有限,原先各城限贷政策放松力度已经较大、政策诚意足够,但是需求反馈不明显,矛盾核心不在利率上。

图:地产投资、销售、开发持续走弱

长期来看地产配置的大趋势也是清晰的。未来人口结构的变化对房地产而言,导致的直接后果是价格将持续承压。对比未来与历史的人口结构,最突出的变化就是消费者人群中老年人口占比持续上涨。中国的生产者/消费者比值预计将在2030年降至2以下,预计到2050年降低到1.5以下,意味着每100名劳动人口须抚养67名老人或儿童。

BIS研究显示,老年抚养比上升会对房地产价格产生显著的负面影响,老年人口占劳动人口的比重每提高1%,房地产实际价格将降低0.6%。根据东方证券宏观团队的估算,生产者对消费者的比值每下滑1%,实际房地产价格下滑0.55%。中国到2030年,生产者/消费者比值的下降会使实际房价下降约6.7%,到2050年会使实际房价下降约20%。这意味着在其他因素不变的条件下,实际房价2030年将回到2016年的水平,2050年回到2007年的水平。

中国的资产配置研究中,并没有一般公认的数据显示居民配置地产占总资产的比重。可参考的数据有:《2018年中国城市家庭财富健康报告》显示,中国家庭住房资产在家庭总资产中占比77.7%,央行2019年10月公布的城镇家庭资产调查显示,住房占家庭总资产的比重为59.1%,中国家庭金融调查中心的数据显示2019年中国居民房地产的配置比重为70.7%。

从全球横向对比来看,2019年日本居民配置房地产的比重约为32%,德国为41%,英国37%左右,美国约24%,我国的比重明显偏高。以房地产配置比重从70%降至50%进行估算,约有110多万亿的资产在未来十年内需进行再配置,或者以价格下降的方式逐步消化。海外经验显示,地产配置的调整往往是源自债务风险的突然释放,并不是一个缓慢释放调节的过程,考虑到我国房地产无法避免的存在下行压力,如何处理好这个关系,成为摆在决策层面前刻不容缓的一道难题。

从策略角度,短期来看国内经济处在回稳最吃劲的关键节点,地产下行风险仍在,防疫与稳经济如何平衡是核心焦点。当务之急是怎样让居民部门、企业部门走出当前困局;我们预计后续政策端仍将持续发力,本月的国常会部署“稳经济一揽子政策”的19项接续政策措施。其中提到允许地方“一城一策”运用信贷等政策,合理支持刚性和改善性住房需求,我们判断国内出台增量措施,将有助于巩固经济复苏基础,确保经济运行在合理区间。拉长时间看,地产大周期向下的趋势不变,如何进一步坚持改革开放的总体思路,巩固制造业尤其是高端制造业的竞争优势,使之成为拉动我国经济高质量发展的主心骨,将成为主导中期经济走势的胜负手。

END

—

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1. 个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2. 净资产不低于1000万元的单位;

(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3. 具备相应风险识别能力和风险承担能力;

4. 投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1、个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2、净资产不低于1000万元的单位;(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3、具备相应风险识别能力和风险承担能力;

4、投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)