登录/注册查看更多内容

2024-10-31

9月底A股市场在国内政策反转的刺激下开启大幅反弹。回顾过去一个多月的市场走势与结构,表现最抢眼的一方面是与资本市场直接相关的券商和非银机构,另一方面则是科技成长。这也不难理解:本轮反弹来自于政策驱动,无论是已经落实的货币政策和对资本市场的支持,还是让人饱含期待的财政政策以及产业政策,首先影响的都是分母端、市场风险偏好和信心。在成交量迅速放大,增量资金进场的背景下,上述两个领域一马当先。在“新质生产力”这个大方向上,本身就处于全球产业趋势中的人工智能产业链,硬科技属性的半导体国产化,以及涉及自主可控的信创计算机等板块涨幅居前。当然在过去这一个月里总体是普涨和估值修复,在上述板块中仍然有很多值得挖掘的子领域和个股。除此之外,同样是过去几年中超跌的“新质生产力”,创新药和新能源也面临产业端的变化与机遇。后续的机会和赔率值得挖掘与重视。

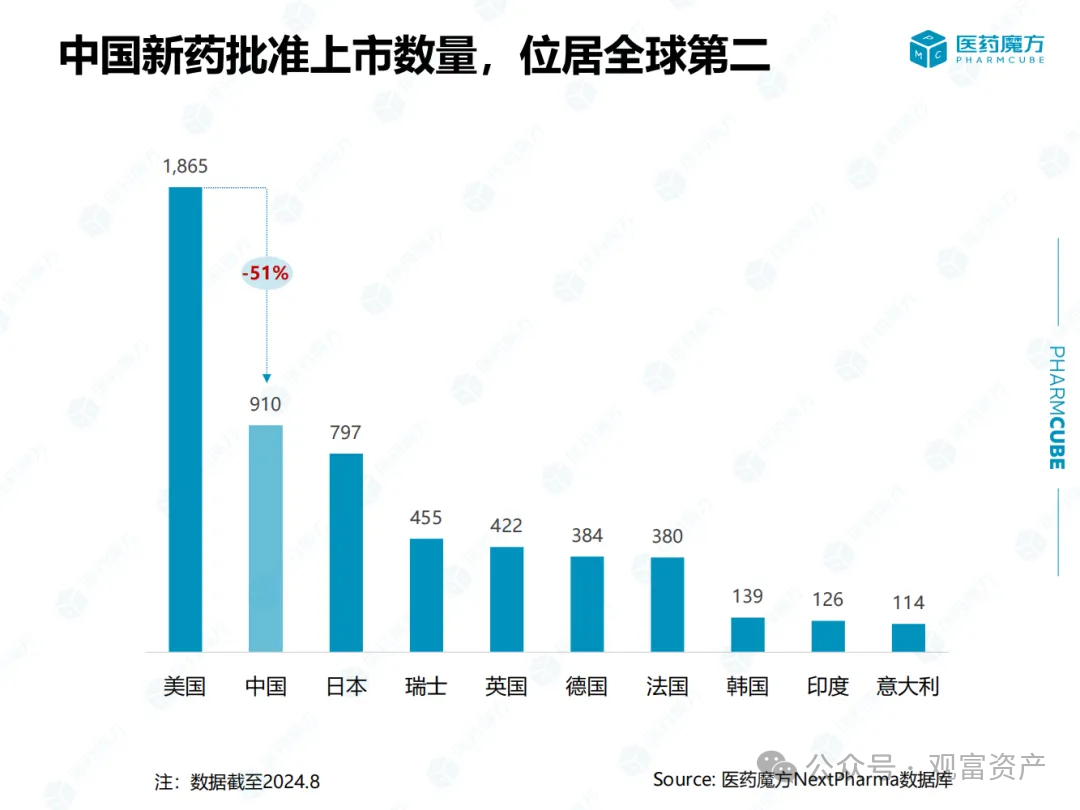

2015年公认为中国医药创新元年,以国务院颁布纲领性文件《关于改革药品器械审评审批制度的意见》为始,开启了属于创新药的时代。目前中国创新药已经确立了全球第二的地位,无论从投融资、新药上市/临床获批数量,还是从创新药的质量上,证据都可以被轻松找到。

今年以来政策支持力度不减。2024年7月5日,国务院常务会议审议通过了《全链条支持创新药发展实施方案》。明确要全链条强化政策保障。2024年10月24日,CDE发布了《关于对创新药以及经沟通交流确认可纳入优先审评审批程序和附条件批准程序的品种开展受理靠前服务的通知》。新药审批靠前服务,意味着更为靠前的纳入优先评审和突破性疗法。后续相应的医保谈判也将大概率继续支持“真创新”和“真获益”。

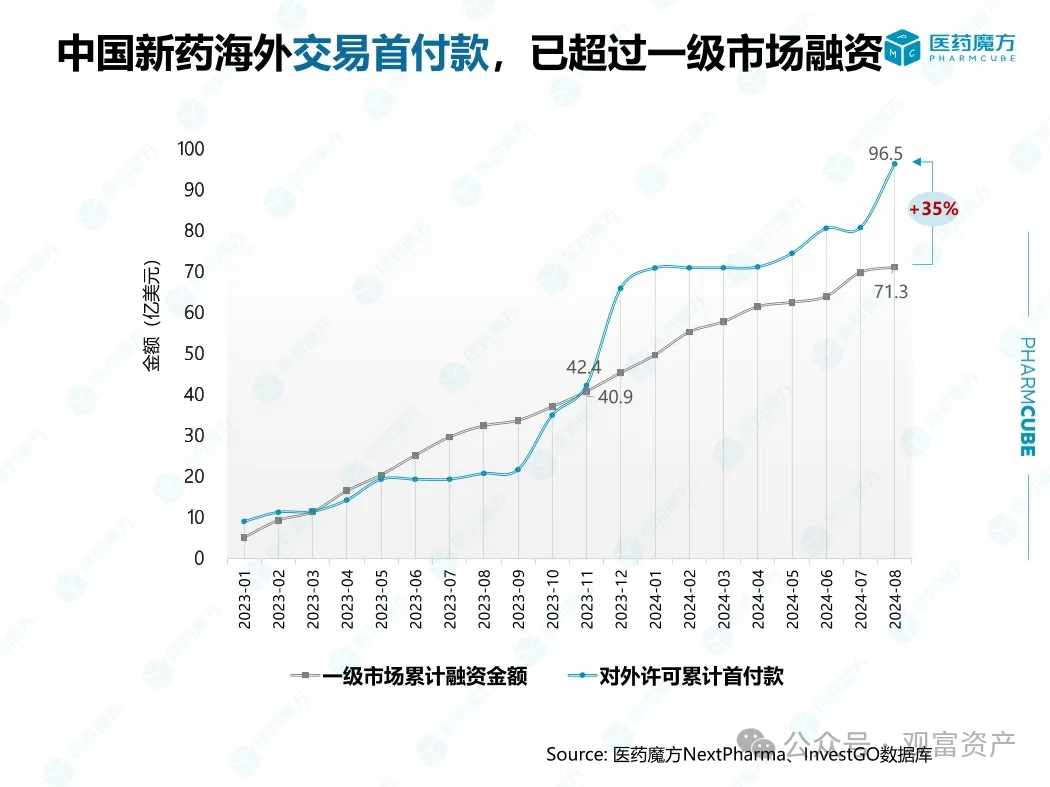

2023年以来,创新药企的融资难度大大增加,一方面资本市场寒冬,股权融资困难;另一方面,海外利率高位,贷款、发债这些方式会大大增加企业的运营成本。但这也带来了行业整合和优胜劣汰的机遇。仍有不少企业在这期间完成了资本市场融资。另外有出海意向和能力的企业会也会选择BD,兼顾融资和战略合作。近年来License out的火热也可以从侧面证明了中国创新药的成色。

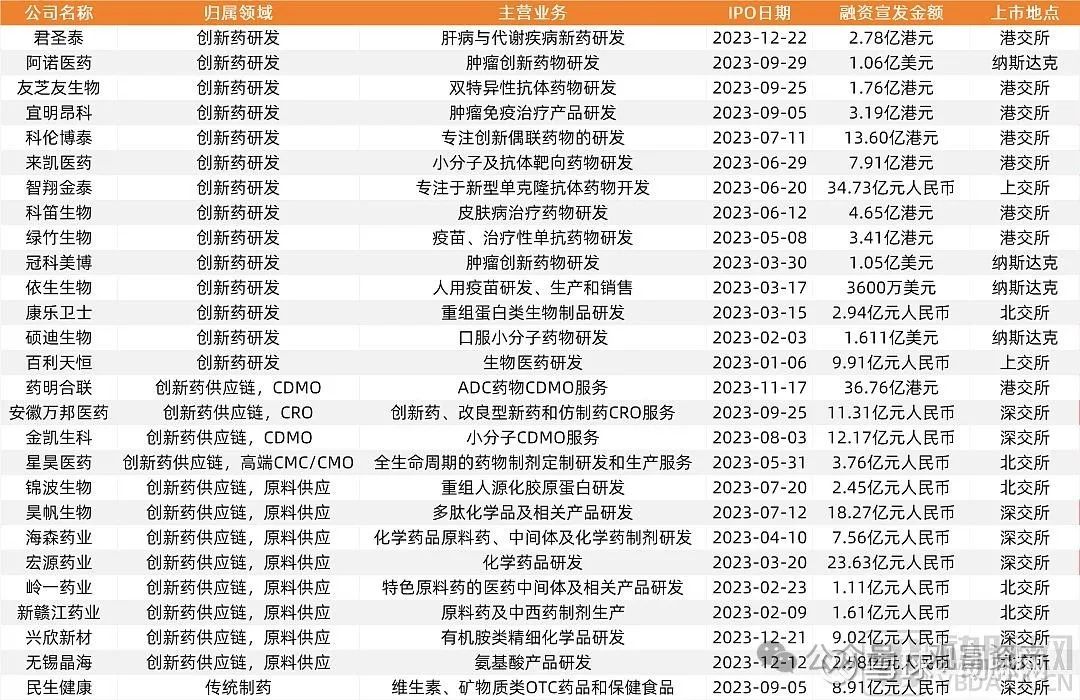

图表 2023年IPO项目及融资额

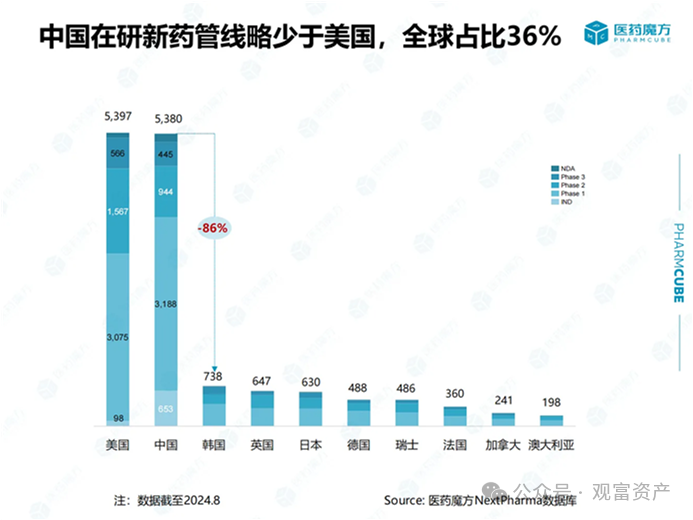

经过多年的发展,中国创新药企的实力已有显著提升,即便代表最高创新纯度的First in class管线,中国也同样取得了全球第二的亮眼成绩。近年来,在众多标志性的创新药产品中有两款格外耀眼:泽布替尼在2021年与明星药物伊布替尼头对头临床试验中取得了优效结果。在今年成为了中国创新药中第一个十亿美元分子。另外一款则是依沃西单抗,这款药在不久前与大名鼎鼎的PD-1抑制剂“K药”进行了头对头临床试验,结果上多项指标取得了优异结果,有潜力成为下一个十亿美元分子。

从数量到质量,从宏观到微观,从过去到现在,中国创新药在过去十年都完成了蜕变。这个赛道的宽度和前景都勿容置疑。随着海外降息和国内资本市场的回暖,融资环境已然改善。国内审批,医保谈判等方面也有针对性的政策优化。随着企业国际竞争力的提升,海外BD已成为重要增长点。当然,企业间的分化将会愈发明显。我们需要加大研究来发掘行业中有潜力的新蓝筹。

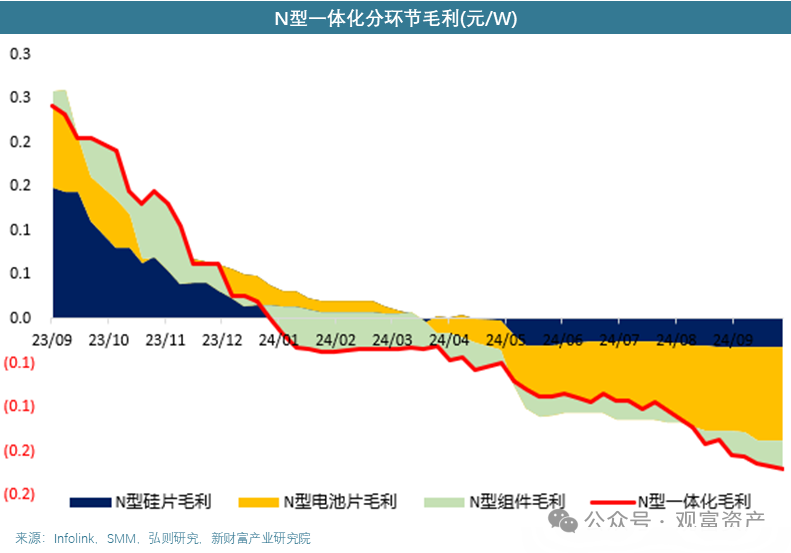

过去几年出口一直是中国经济的重要支撑。出口中的新三样被反复提及:光伏,锂电池,新能源汽车。国内外市场都在快速增长,龙头企业具备绝对全球竞争力,但过去3年这些板块在资本市场的表现却不如人意。究其原因,除了对行业长期空间的分歧和对海外出口政策的担忧外,最大的问题来自于产能过剩和竞争格局的恶化。

光伏行业同质化程度高一些,技术更新迭代快,在很多环节甚至出现了后发优势的状况。导致从硅料到组件整个产业链陷入当下亏损的局面。锂电调整开始的相对早,产品有To-C属性,行业同质化程度相对低,但板块跌幅仍然不小。极个别优质公司尽管凭借自身的竞争力保持了盈利的增长,但估值也被持续压缩。

近期行业开始有“山雨欲来”的意思。首先是光伏行业协会在上海组织召开防止光伏行业内卷式恶性竞争座谈会。之后便发布了光伏组件当前成本分析,并指出投标报价低于成本或者高于招标文件设定的最高投标限价,评标委员会应当否决其投标。

当然,仅凭行业自律对投标价格进行限制很难对行业产生大的影响。但参考政策制定层对行业当下产能过剩问题的重视和发声,很可能将会从自上而下的角度进行一轮“供给侧改革”。如通过设定能耗等技术指标,限制地方政府过度补贴等方式来控制新产能的建设投放和淘汰部分落后产能。这也让我们想起2016年在煤炭和钢铁等行业推行的“供给侧改革”。与彼时相比,煤炭和钢铁行业大都为国企,而当下的新能源产业链企业大都为民企,不容易通过行政手段直接进行产能的削减。但新能源行业的优势在于国内外市场需求还在增长,中国企业也具备绝对的全球竞争力。如果能对新增产能进行控制,限制一些地方保护和过度补贴带来的不公平竞争。通过以时间换空间的方式,相信不需要太久供需关系就会有明显改善的可能。行业的悲观预期将逐步修正,板块也有望实现估值和盈利的双击。

END

—

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1. 个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2. 净资产不低于1000万元的单位;

(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3. 具备相应风险识别能力和风险承担能力;

4. 投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1、个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2、净资产不低于1000万元的单位;(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3、具备相应风险识别能力和风险承担能力;

4、投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)