登录/注册查看更多内容

2022-03-30

新冠疫情爆发以来,伴随着美欧等发达经济体为了拯救经济而推出史诗级的货币宽松政策,通胀逐渐成为困扰投资者的核心因素之一;尤其是进入2022年,俄乌地缘冲突升级为局部战争,进一步推高了以原油、天然气等为代表的大宗商品价格,市场再次笼罩在高通胀的阴霾之下,甚至开始纠结上世纪七十年代的滞涨是否会重新来临。

我们希望通过本篇月报,来讨论以下几个问题:

第一,本轮通胀的实质成因;

第二,本轮通胀的持续性如何判断;

第三,对于A股投资的影响需要关注哪些方面。

众所周知,著名经济学家弗里德曼曾经说过:通货膨胀归根结底是一种货币现象。本轮通胀在天量的货币超发之外,还叠加了诸多供给层面的因素。

首先,疫情前的几年大宗商品价格低迷,同时在全球双碳的目标导向下各国对于传统能源的资本开支大幅缩减、甚至关停了部分落后产能,导致以传统能源为代表的供给端产能几乎没有增长;

其次,本轮经济周期的波动很大程度上是由于公共卫生危机,影响的不仅是需求,还有供给,产出缺口模型因此失效。从我国来看,的确是受益于前期疫情的控制,出口竞争优势再次显现,但全球来看整体产出受到疫情较大的影响。在原有的产出缺口模型中,供给是比较稳定的,根据需求估算出相对可靠的产出缺口。但是此次新冠肺炎疫情冲击,彻底打乱了供给端,并且冲击持续时间远远超出预期,产出缺口模型因此失效;

另外,俄乌战争很大程度上加剧了本轮通胀的幅度和持续性。俄罗斯是欧洲最大的原油进口来源国,占比在29%;两者天然气间的相互依赖更加明显,俄罗斯是欧洲最大的天然气进口来源国,占比达到33%;乌克兰也是全球主要的产量国,据美国农业部称,乌克兰土地肥沃,全球小麦出口的10%、玉米出口的14%和葵花籽油出口的一半都来自该国。

综上所述,本轮通胀的实质是天量的货币发行遭遇供给端短、中、长期不同程度的缩减,无论从幅度还是持续性都有可能超出大家的预期。当前各国央行已经充分认识到通胀的严重性,美联储的缩表进程已经开始。3月15日,美联储公开市场委员会(FOMC)召开3月份会议,本次会议中美联储上调联邦基金利率 25BP,如期开启加息周期。

如何看待本轮通胀可能的持续性,我们从以下三方面进行分析:

首先,产业链格局重塑的影响。回顾过去的2021年,美国通胀超预期上行的一条主线是供应链问题。受到疫情及海外运输阻滞的影响,去年全球海运价格大幅飙升,明显推升了美国商品项目(不包括食品、能源)通胀。为了应对产业链安全,欧美面临去中心化问题。横向来看,中国现在是全球最大的产品生产和出口国,新冠肺炎疫情冲击之下,西方国家发现从口罩、呼吸机到核酸检测试剂等很多设备都要依赖中国供给,它们担心对中国的依赖度太高。因此西方国家强调去中心化、产业链回流,这意味着增加成本。

其次,对双碳的再认识。今年政府工作报告指出,有序推进碳达峰碳中和工作。落实碳达峰行动方案。推动能源革命,确保能源供应,立足资源禀赋,坚持先立后破、通盘谋划,推进能源低碳转型。我们已经充分意识到,以煤为主的能源结构短期内难以发生根本改变,盲目地、一刀切式地摒弃煤电并非正确之举,要构建新型电力系统,发挥煤电兜底保供与灵活调节作用,在保障能源安全的基础上逐步实现碳达峰、碳中和目标。在这个基础上,能源价格预计仍将维持易涨难跌的局面。

最后,是人口红利的消失。过去三十多年来包括我国在内的发展中国家人口红利造就了低价劳动力供大于求的局面,是低通胀的主要稳定器之一。而现在,人口红利开始消退,2021年我国人口几乎停止增长。以生产者/消费者指标来衡量,中国的高点出现在2015年,美国大概在2010年,欧洲、日本更早一点,之后呈现下降趋势。随着生产者/消费者指标的下降,劳动者议价能力上升,工资上升。以上三个中长期因素,从供给端角度回答了为什么通胀很难回到过去的水平。

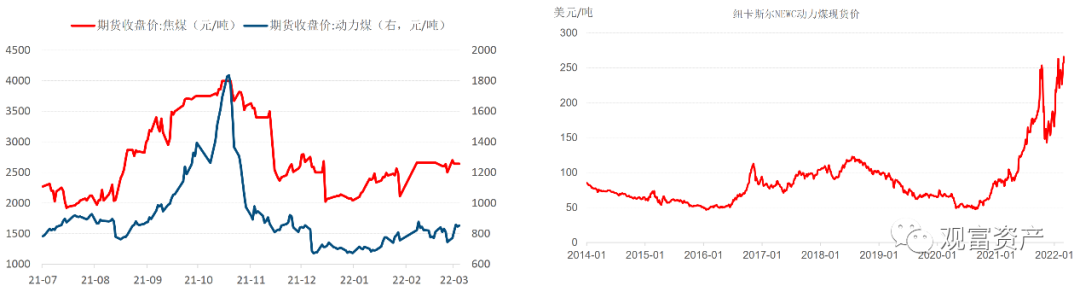

在这样的形势下,对上游资源品的投资而言,我们需要充分意识到本轮通胀的持续性。二季度供应端仍将主导原油价格,地缘政治扰动仍然存在,俄罗斯、伊朗等国供应存在较大不确定性,需求在二季度仍有增长空间,短期内供需继续偏紧,叠加低位库存的影响,油价有望保持高位震荡偏强;考虑到美国当前面对的通胀和经济见顶风险,以及货币政策面对的约束,我们认为地缘风险将覆盖全年。在此背景下,避险资产和产地集中的大宗商品,如铜、镍、原油、锂、稀土、贵金属等值得全年重点关注。对国内而言,一方面,双碳纠偏的政策背景下,传统能源继续在一段时期内主导,煤炭价格有望淡季不淡;另一方面,海外需求韧性犹存、国内稳增长对工业金属有较强带动,供给受到约束的铝、锌将偏强运行。从上世纪70年代美股表现来看:两次滞胀上游周期品均获得最高的超额收益,中游利润均被挤压。

图:国内及海外煤价走高

数据来源:WIND,中信建投

对于中游制造业而言,中游原材料成本占比较高的行业将受到一定的盈利能力负面影响,尤其在以煤炭石油为主要原材料且未能及时传导的化工、建材等板块;以及有色金属原材料占比较高的白电、输变电设备、汽车等领域。而在下游景气度较高的新能源、半导体等领域,受影响较少,股价调整提供了增配优质企业的机会。

END

—

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1. 个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2. 净资产不低于1000万元的单位;

(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3. 具备相应风险识别能力和风险承担能力;

4. 投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1、个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2、净资产不低于1000万元的单位;(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3、具备相应风险识别能力和风险承担能力;

4、投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)