登录/注册查看更多内容

2022-05-27

近年来我国经济处于总量增速下台阶的转型期,制造业作为我国具备全球竞争力的重要产业,处于向高质量发展升级的关键阶段,而高端制造则是经济转型与制造业升级的掌上明珠,是核心拉动引擎。进入22年以来,海外局势波诡云谲,俄乌战争、通胀走高、美欧隐现衰退、去全球化越演愈烈,而我国经济也面临着地产等传统引擎熄火、新冠疫情持续反复的不利局面,在这样的百年未有之大变局下,高端制造业的发展和走向对于我国经济在全球的总体竞争力愈发重要,我们曾经在年度策略报告中旗帜鲜明地看好朱格拉周期拉动下的高端制造业崛起,本篇月报中进一步探讨在新背景下对于高端制造业的再认识。

首先需要明确的是,高端制造业是与低端制造业相对应的说法,是工业化发展的高级阶段,是具有高技术含量和高附加值的产业。高端制造业的显著特征是高技术、高附加值、低污染、低排放,具有较强的竞争优势。而低端制造业是工业化初期的产物,依靠的是传统工艺,技术水平不高,劳动效率不高,劳动强度大,大多属于劳动力密集和资金密集型产业。

低端制造业曾经是我国经济发展初期的利器,但随着经济总量持续走高、人力红利减弱、各项成本上升、环境污染等问题出现,我们已经无法继续倚重这些消耗较大的低端制造业。与之相对应,高端制造业的最大特点在于科技含量高,且具有较大的全产业拉动力。一旦在某项技术实现突破并产业化,很可能会建立在该产业全球的竞争优势。过去美国在互联网、军工,日本在半导体,德国在一些高端装备制造等领域的发展历史,均说明了这一点。

我国的高端制造业虽然发展较晚,但近年来在国家政策引导支持、产业和下游市场拉动、工程师红利等多重因素影响下,也出现了长足的进步。在“十四五”规划纲要中,专门提到了制造业核心竞争力提升方面,明确了八个方向,分别是高端新材料、重大技术装备、智能制造与机器人技术、航空发动机及燃气轮机、北斗产业化应用、新能源汽车和智能(网联)汽车、高端医疗装备和创新药、农业机械装备。

按照发展特点和投资视角,我们可以把当前的高端制造业大致分成两类:

一方面,在某些制造升级领域,以光伏、新能源汽车等为例,我国的产业升级持续突破,在下游市场高景气的拉动下,从国内走向全球,已经开始具备全球竞争力,并且在新的全球格局变化背景下很可能取得进一步发展;

另一方面,在一些我们之前薄弱的高端制造领域,如半导体、军工等,尽管我们与世界先进水平还存在差距,但近些年来也取得了较大的发展,尤其是海外贸易争端及科技封锁更是凸显我国在高端装备和尖端技术等产业补短板的重要性,可以预期下一阶段这些领域会继续发展,填补技术鸿沟、实现全面国产替代。

下面我们就分别从这两个方面来具体讨论。

对于新能源产业为代表的这一类高端制造业来说,本质上是产业升级叠加我国传统制造业竞争力,拉动了相关领域的发展,一批具备全球竞争力的国内企业脱颖而出。

以光伏为例,曾经随着国内大规模产业化,光伏行业也进入过产能过剩、附加值低的恶性竞争阶段,但近年来一方面供给端持续洗牌重整,具备成本和技术优势的企业竞争力加强,另一方面随着全球双碳的进展以及俄乌冲突拉动传统能源价格高企等催化,行业需求出现了进一步的放量。

就在刚刚过去的5月欧盟发布“REPowerEU”计划,旨在2030年前实现摆脱对俄罗斯能源的依赖,实现向绿色能源的快速转型。计划中提到欧盟将采取多项措施将2030年的新能源占比从40%提高至45%,2025年欧盟将实现光伏装机容量翻倍,且在2030年前新增光伏装机容量达到600GW。

我们知道欧洲受制于土地资源有限、其光伏电站建设长期依赖进口,成本竞争力不足。我国是全球第一大光伏组件生产国。2021年我国组件出口量达98.5GW,海外市占率高达76.9%。根据PVInfoLink统计数据,2022年1-3月,中国分别出口了9.6、14.0、13.6GW共计37.2GW的光伏组件,同比增长112%,其中16.7GW的组件出口到欧洲,相比去年同期的6.8GW同比增长145%,可以说欧洲是需求最为旺盛,也是增速最快的区域,而我国光伏产业是供应端最为受益的。

这背后反映的是多年来产业链持续降低成本、扩大规模带来的全球竞争力提升,全球光伏平均装机成本及度电成本自2010年下降超过80%,且降本趋势仍在。在包含组件等硬件成本及金融置地等隐性成本后,世界光伏平均成本由2010年的4700美元/kw降低至2019年的995美元/kw;度电成本从0.378美元/kwh降低至0.068美元/kwh。2016-2021年,光伏产业链毛利润绝对值扩大三倍。根据上市公司数据显示,我国光伏产业毛利润从2016年的900亿增长至2021年的2779亿人民币,2017-2021年的五年平均增长率为27%。2021年光伏产业链利润主要集中在硅料、电池片及组件环节,分别占比为21.6%、19.2%和20.3%。与此同时,在新能源汽车、风电等领域我们看到同样的发展趋势。

对于半导体、军工这些国产替代需求明确的高端制造业来说,尽管短期我国技术实力还跟发展国家有一定差距,但是近年来进步显著。以半导体设备和材料为例,近年来随着国家扶持力度的不断加大,制造企业与国产设备企业的合作意愿较强,国产化进度明显加快,市占率不断提升。同时,随着华为和中芯国际被制裁,设备国产化成为迫切需求,正式开启了本轮国产替代的黄金浪潮。

2020年中国大陆半导体设备销售额为187.2亿美元,同比增长39.2%,占全球半导体设备市场的26.3%,首次成为全球最大的半导体设备市场。根据历史数据的年均增量,我们预计中国大陆半导体设备销售额全球占比有望从2021年的28%提升到2023年的32%,呈逐年上升的趋势。站在晶圆厂的立场,半导体材料成本占比低且对产线良率效率影响较大,因此新厂商在做产品推广和客户开拓时候比较艰难,然而本轮国产化趋势下,晶圆厂开放了更多的验证和试错的机会,预计随着中国大陆下游厂商的快速扩产,及各个环节产品验证的稳步推进,大陆半导体材料企业有望实现突围。随着下游晶圆厂积极扩产,相关半导体材料厂商迎来宝贵的认证窗口期,有望助力本土厂商快速成长。

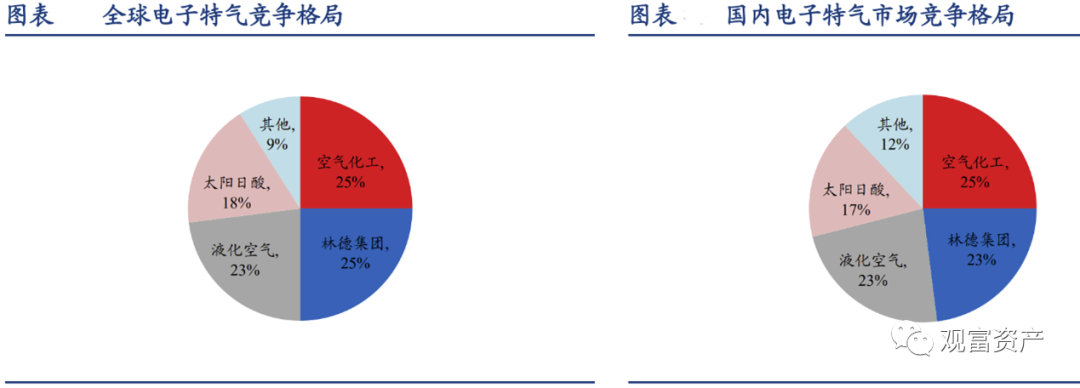

我们以半导体材料中的电子特气为例,电子特气市场处于稳定增长阶段,从地理位置上看,亚太地区是电子特气的最大消费市场。国内电子特气相关需求一直依赖进口,主要市场由空气化工、德国林德集团、液化空气和太阳日酸等国外厂商占据,CR4约88%,形成寡头垄断的局面。近年来我国本土企业在电子特气领域持续突破,无论从生产气种、纯度还是国际大厂的认证,均有较大的进展。尽管由于行业技术壁垒高且客户粘性大,短期内行业的马太效应将延续,但随着国产晶圆厂扩产倾斜本土供应商,可以预期本土电子特气厂商的市场份额将进一步提升,甚至不排除走出国门的可能。

从以上分析可以看出,我国高端制造业在新的背景下面临着新一轮的挑战和机遇,而我们认为机遇大于挑战。尤其是新的国际格局及发展背景下,部分高端制造业的空间是进一步打开的。意味着其中具备竞争力的企业无论从市值还是盈利规模都打开了原有的天花板。从投资角度,我们应该努力把握以下几类机会:

1)具备全球竞争力的高端制造业产业升级、下游扩容带来的机会,包括光伏、风电、新能源汽车产业链中我国的优势环节和主导企业;

2)国产替代从无到有、从零到一的阶段带来的成长机会,主要集中在半导体设备、材料中的一些细分领域,军工中的发动机产业链以及特种新材料等板块;

3)高端装备中逐步实现技术突破的领域,可以结合前两个方向中的下游产业景气和技术变革进行挖掘。

END

—

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1. 个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2. 净资产不低于1000万元的单位;

(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3. 具备相应风险识别能力和风险承担能力;

4. 投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1、个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2、净资产不低于1000万元的单位;(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3、具备相应风险识别能力和风险承担能力;

4、投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)