登录/注册查看更多内容

2022-02-25

今年以来,以新能源、半导体、军工等为代表的相对高位景气赛道股持续调整。本篇月报中,我们主要讨论:1. 本轮成长股调整的原因;2. 目前位置成长股的调整是否到位;3. 2022年的成长股投资主要关注哪些领域。

总结而言,在经历了过去两年的成长股估值提升后,本次调整提供了一个重新调整布局的机会。新能源以外,我们认为今年以数字经济为代表的新基建和以半导体/新材料为代表的国产替代领域不乏亮点。一方面,我们需要持续审视不同景气赛道的增长持续性,评估中观产业的比较优势变化,做好一些底部有变化赛道如计算机、电子相关细分领域的更新研究;另一方面在今年风险偏好总体下降的市场背景下,需要改变过去强调贝塔和注重行业景气的投资模式,更加重视质地和估值的匹配,以期获取个股的阿尔法收益。

我们分别从微观、中观产业以及宏观视角来探讨本轮成长股的下跌。

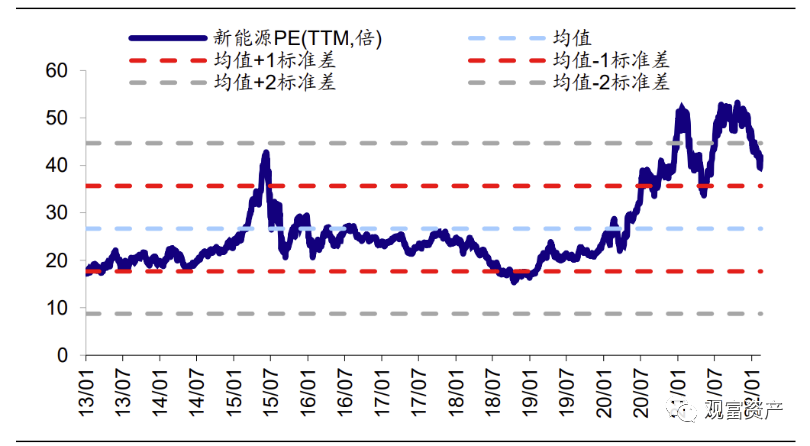

从微观层面看,本轮以前期热门板块为代表的回调,背后的原因主要是板块估值过高和交易过热。以宁德时代为代表的公司成为机构最主要的重仓股之一,意味着资金在新能源等赛道股的配置上已经开始拥挤。本轮调整前,以新能源车为代表的新能源板块股价持续上涨,本轮调整前(2021/12/13)中证新能车指数从低点到高点最大涨幅接近翻倍,新能源板块整体市值占全部A股的比例上升到12%。新能源板块当期PE超过50倍,处于十年以来相对高位,高于均值2倍标准差。

图:新能源板块估值高位回落

从中观层面而言,新能车、半导体等领域的需求端没有发生太大的边际变化,主要的担忧来自新能车供给层面,即上游原材料锂价持续上涨侵蚀中下游利润空间,并可能导致涨价影响终端需求。

而从宏观而言,过去几轮A股成长股的上涨伴随了无风险利率的下降,而下跌往往伴随着国内或者海外无风险利率的抬升,尤其是今年以来美债利率快速上行突破2%大关。

图:这两轮A股成长股的调整均伴随美债利率快速上行

从以上分析不难看出,本轮成长股的调整更多是前期涨幅过大后估值高企,伴随美债利率和纳斯达克调整等宏观因素带来的,而并不是产业层面的原因。同时,交易层面还叠加了量化基金规模增加导致趋同性交易以及部分私募强制平仓等影响。

站在当前时间点,我们认为市场再大幅杀跌的空间已经不大。

首先,从宏观领域美股经过本轮调整,海外流动性收缩的预期相对比较充分,美债收益率也来到了高位后续再大幅上行的可能已经不大,而国内流动性的释放还有空间;

其次,从估值来看,目前A股整体PE在18.8倍,处于历史40%左右分位;创业板100指数PE 53.4倍,处于历史49%分位;创业板权重股指数相对于沪深300的PE估值4.0倍,处于历史41%分位;无论绝对估值还是相对估值均有所回落;

最后从交易层面,成交额来看市场调整后期被动卖出居多,因此成交额大幅萎缩。21年初调整后期全部A股成交额从高点至低点下滑近一半,其中茅指数更是下滑近六成;本轮调整期间全部A股成交额下滑幅度36%,但茅指数成交额下滑幅度超过60%,宁组合成交额也下滑了一半左右。

展望下个阶段的成长股投资,我们认为还是要站在产业的视角来进行审视和判断。

毫无疑问,今年的成长股投资跟往年有所不同。

首先,传统的新能源、军工等面临景气和结构分化,需要弱化贝塔的考量,精挑细选的进行公司深度研究。当前的新能源汽车行业已经不同于一两年前渗透率不足10个点的情景,尽管短期销量仍然维持高增,但增速已经有所滑落。值得注意的是在补贴退坡的背景下,众多新能源车企业包括小鹏、哪吒、零跑等在2022年陆续开启了涨价潮。因此短期新能源车的开门红或许也与车企自身补贴的政策时间窗口推动客户提前购车有关,这一点需要持续关注。

与此同时,新能源相关的双碳领域仍然是产业大势所趋,里面一定蕴含着新的结构变化,包括储能、海风等领域也展现了较强的景气度,需要沉下心来用翻石头的心态深挖个股。

新能源以外,我们认为今年以数字经济为代表的新基建和以半导体/新材料为代表的国产替代领域亦不乏亮点。众所周知我国是全球数据资源大国,算力作为数字经济底座将持续高景气。“东数西算”中的数指的是数据,算指的是算力,即对数据的处理能力。当下,数据已经成为我国新的生产要素,而算力类似于农业时代之水利,工业时代之电力,已成为国民经济发展的重要基础设施。加快推动算力建设,将有效激发数据要素创新活力,加速数字产业化和产业数字化进程,催生新技术、新产业、新业态、新模式,支撑经济高质量发展。其中数据中心产业链条长、覆盖门类广,有望充分受益“东数西算”工程推进。

总体而言,在经历了过去两年的成长股估值提升后,本次调整提供了一个重新调整布局的机会。一方面,我们需要持续审视不同景气赛道的增长持续性,评估中观产业的比较优势变化,做好一些底部有变化赛道如计算机、电子相关细分领域的更新研究;另一方面在今年风险偏好总体下降的市场背景下,需要改变过去强调贝塔和注重行业景气的投资模式,更加重视质地和估值的匹配,以期获取个股的阿尔法收益。

END

—

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1. 个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2. 净资产不低于1000万元的单位;

(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3. 具备相应风险识别能力和风险承担能力;

4. 投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1、个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2、净资产不低于1000万元的单位;(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3、具备相应风险识别能力和风险承担能力;

4、投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)