登录/注册查看更多内容

2015-05-29

I.基本宏观场景

预计 2015 年全年 GDP 增长率向 7%靠拢,贴近当前潜在经济增长率,消费价格指数 1.5%以内,工业品价格指数持续第四年通缩但部分细分行业开始走出景气低谷,“中速增长,低通胀”成为未来 3-5 年权益投资的基本宏观场景。

房地产销售面积全年增速在 0-5%之间。经济全面陷入持续通缩的风险很小,政府可以作为的空间仍然很大,对内依赖中央政府加杠杆和对外输出资本以消化产能的各种反周期手段都有空间。

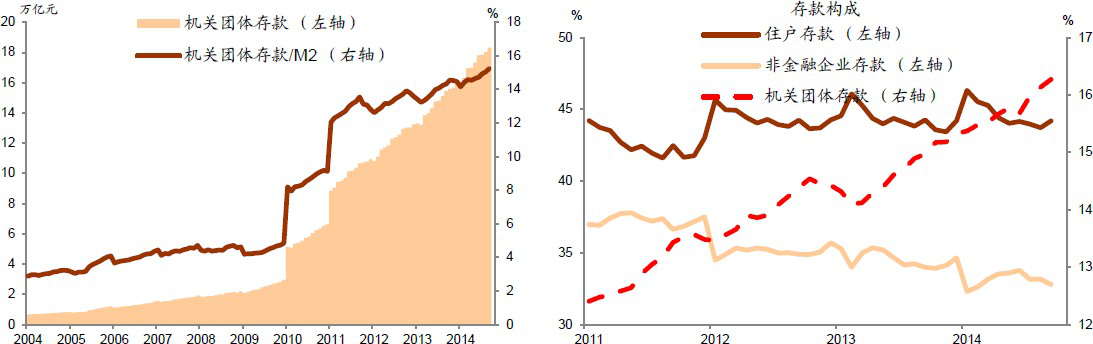

Figure 1 强劲的国家资产负债表:机关团体拥有 18万亿存款,且比重持续上升

当前的宏观环境与 98-99 年有相近之处,但结构上有一点显然不同的是,目前多数国有企业的(相对)经营状况大大好于当年,因此国企改革的阻力可能更大,更多依赖强势中央政府的自上而下设计和推动。本轮国企改革更多是治理结构优化,国有资产快速大幅私有化绝无可能。

市场无风险收益率将继续下降,同时风险溢价有所抬升。十年国债、国开债收益率可能会降到 3%、3.5%附近,货币市场基金收益率全面跌破 4%,短端收益率的调整幅度将高于长端,收益率曲线趋于陡峭。

人民币国际化进程将加速推进,债券市场深度、广度提升将与 A 股市场改革同时推进,以尽快形成中国市场化的收益率曲线。7 月 14 日,就在股灾刚结束不久,中国人民银行发布《中国人民银行关于境外央行、国际金融组织、主权财富基金运用人民币投资银行间市场有关事宜的通知》,大幅放开文件中三类境外机构在银行间市场的限制,对参与主体实施备案制,并取消额度限制,相关境外机构投资者可自主决定投资规模。24 日,国务院发布指导意见,要求完善人民币汇率市场化形成机制,扩大人民币双向浮动区间。

II.资产配置建议

上半年实体经济与股票市场呈现一定分离状态。房地产、融资平台严监管引发的融资需求(资产端)萎缩是14年的最深刻变化。实业投资吸引力下降,非标等高收益、低风险风险资产的供给增速在减弱,带来强烈的资产再配置需求,股、债资产价值得以重估。今年上半年规模增长较快的各类金融资产如打新、配资、券商收益凭证等,本质都是股票市场牛市的衍生品。

6月份A股大幅震荡调整后,衍生出来的配资和两融收益权供需均收缩,打新收益下降甚至暂停,高收益、低风险资产供给大为降低,这将引发理财、打新基金等机构的资金的再配置行为甚至银行资产负债表收缩,这将是今年三季度的最重要关注点。

总体上,我们认为,从 3-5 年的中长期角度考虑,由于其他资产类别预期回报率的下降,社会资金的机会成本将继续降低,同时,由于中国的实际利率仍然显著偏高,名义及真实利率都仍有继续下降空间,在这一背景下,权益资产将继续具有相对吸引力。从大类资产配置角度,需要调整的是不同阶段对不同策略的偏重及优化。

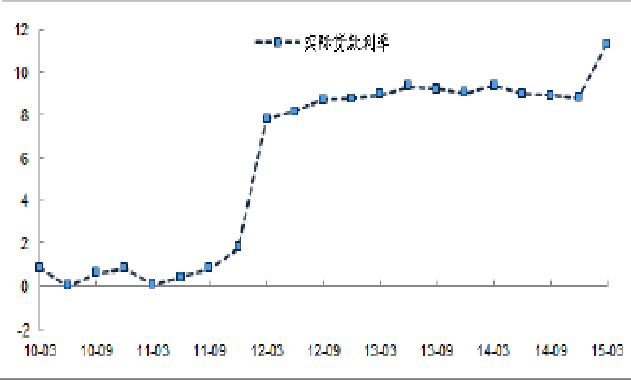

Figure 2 实际贷款利率(加权平均贷款利率-PPI)

Figure 3 上市公司单季 EBIT/全部投入资本

来源:Wind、中金公司

III. A股市场投资展望

预计下半年 A 股投资机会以局部、结构、个股为主。

继续警惕融资盘、定增解禁的负反馈效应。自 2012 年下半年开始的以中证 500 指数为代表的小盘股牛市行情,本质是以市值管理为特征的内部人交易模式,据我们统计,过去三年 A 股重组(含增发)渗透率超过 40%,累计融资(含现金及折股权)总额近 2 万亿,未来 1-2 年内这一部分股票将陆续进入解禁期,预计基本面不达预期、估值畸高的部分个股将面临巨大的市值缩水压力。

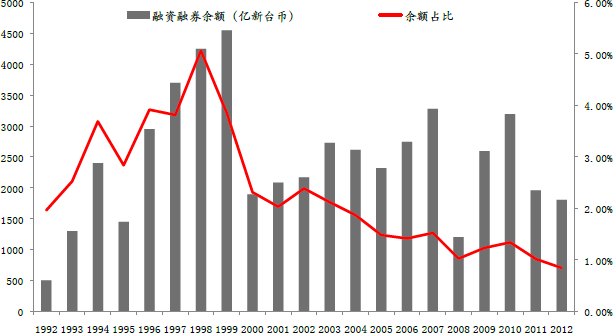

Figure 4 台湾市场融资融券余额占比情况

Figure 5 台湾市场融资融券余额规模与台湾加权指数

关注监管机构打击违法市值管理行为的力度。5 月份监管机构加大对场外违法配资行为的查处,成为 6 月份股灾的重要导火索。仍需要关注监管机构的态度对市场风险溢价的影响。

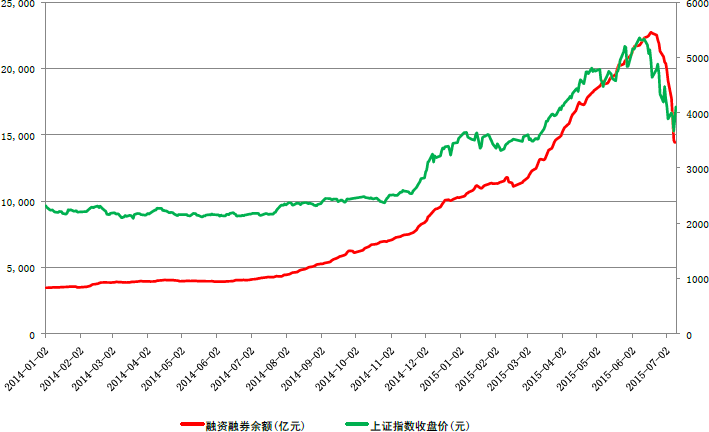

Figure 6 上证指数与融资融券增长相关性

随着不同类别投资者、各种金融工具的加入,A 股市场的生态系统正在变得丰富起来,平行世界可能将维持一段时间,正如经济的转型一样。从中长期看, A 股市场生态系统向下一个均衡的演变方向有利于基本面投资者。在传统的股票多头交易策略之外,其他类型的补充交易策略(多空、杠杆、股指和期权、分级基金)的使用都将有助于我们在提高组合收益率的同时控制组合的回撤风险。这是一个百花齐放的资产管理时代。

看好经济环比小幅复苏可能带来的投资机会,包括银行等各类低估值高股息率资产、地产产业链行业及个股等,工业品价格已经连续三年多通缩,很多细分子行业可能有机会。部分消费品及医药股值得深入研究跟踪。主题投资机会方面,关注新能源汽车、国企改革、军工等。

Figure 7 工业企业单月利润同比呈回升趋势

Figure 8 2015 年中报业绩预警类型

来源:Wind、中金公司

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1. 个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2. 净资产不低于1000万元的单位;

(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3. 具备相应风险识别能力和风险承担能力;

4. 投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1、个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2、净资产不低于1000万元的单位;(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3、具备相应风险识别能力和风险承担能力;

4、投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)