登录/注册查看更多内容

2015-12-08

“丑陋”的股票往往是漂亮的,如果温莎基金的投资组合看起来很容易让人认同,那么可以说我们在敷衍了事。

——约翰·聂夫

一、 A股的“现实扭曲力场”:基本面投资之困

如果仅看过去近四年的A股表现,基本面投资策略——也即以研究上市公司自身业务基本面为主的投资策略无疑遭遇了极大困扰。以2012年1月1日至2015年12月4日为样本期,对沪深300、中证500、及创业板指的盈利增长及股指涨幅进行对比分析,其结果显然是令人困惑的。数据显示,即便经历了惨烈的股灾,在这段时期内三大股指仍然分别上涨了57%、130%、及269%,而同期三大股指成分股总利润则分别增长了38.5%、10.5%、及69.8%(2015年总利润取自万得估计,未考虑股指成分股调整对估计结果的影响)。此样本区间内的另一组数据同样不可不提,过去近四年A股发生过停牌重组或增发的公司累计已近1100家,如果算上目前尚未复牌的300来家,总数近1400家(有小部分重复),截止11月底A股沪深两市股票总数近2700家,重组率(包括增发)接近50%,也就是说,过去四年A股有近一半的公司其基本面发生了重大变化,而且多数是外生的重大变化。

从以上简单的数据分析,可以抽象出过去四年A股原始森林的一些核心丛林法则。三大股指的估值水平都有所提升,全社会无风险收益率的下降确实整体提升了股票资产的估值水平,这很像中级宏观经济学教材上所定义的通货膨胀——“一般价格水平的持续上升”;而中证500及创业板指涨幅与同期成分股利润增长的显著脱离,则精准地揭开了2012年下半年以来中小板超级牛市背后的铁幕——估值或风险偏好的持续扩张,俗称为“故事会”或市梦率;与近50%的重组率结合在一起,A股过去三四年的市盈率游戏剧本已跃然纸上,不禁令人遐想美股1960年代同样曾疯狂演绎的高市盈率收购低市盈率、以并购买成长的历史故事,约翰·聂夫的回忆录对此多有着墨。总体来说,过去几年A股特立独行的表现,其实既没能挣脱经典资本资产定价模型的逻辑框架约束,全社会无风险收益率和风险偏好仍然是主要的解释变量,也未能走出股海沉浮的历史周期律。

那么,究竟什么是估值呢?过去几年A股投资者这种对某类特定资产风险偏好的持续提升行为、或者风险偏好的“通货膨胀”会永远持续下去吗?回答当然是否定的。简单直白一点说,估值的本质就是情绪或人心,教科书称之为风险偏好,并试图将其变成可度量的变量,这反映了资产定价理论的创建者们力图将金融学纳入科学范畴的美好愿望和努力,然而很不幸,股票市场创建以来的历史就是一部人类的荒诞情绪编年史。A股在过去三四年已从事实上演变成了一场庞大的符号和猜心接力游戏,或者凯恩斯所说的选美比赛。猜心游戏正如传销,从长期看难以持续,具有讽刺意味的是,其商业模式恰恰就像这类游戏的热爱者们所憎恨的“传统”“周期性”行业一样,是高度资金密集型和投资者(劳动力)密集型的,除非一个社会或市场的热钱或大傻瓜的供应量绵延不绝,否则当总有一天面临数量瓶颈约束的时候,贴标签或猜心游戏终将以崩盘告终。从数据来看,2012年以来定向增发锁入的大非们已经赚得盆满钵满,未来2年将迎来集中解禁期,以高价融资、然后收购兼并买成长的上市公司们也将在未来两年经受无形资产减值的考验。

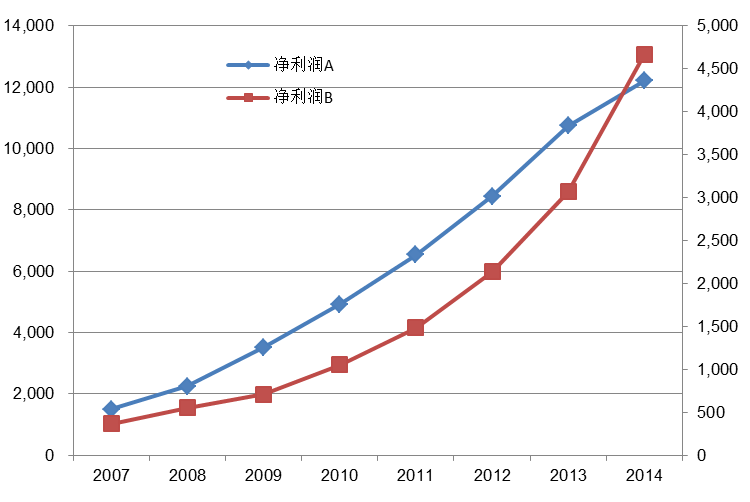

下图列示了两家公司过去七年的财务表现,包括收入和净利润。我们姑且称之为A公司和B公司,如果只看图和数据,A公司甚至表现略好于B公司。那么A股投资者是如何对这两家公司的价值进行投票的呢?答案是,二者的估值差距在历史上最大有近10倍。原因可能是多方面的,其中最重要的事实在于,A公司是一家地产开发商,而B公司是一家安防公司(二者的ROE确实也有差距,但难以解释估值如此大的差异)。即便是在7年这样一个相当长的时期里,两家公司尤其A公司证明了自己在本行业的优秀管理能力,投资者仍然主要靠贴标签来对企业进行分类和投资。

Figure 1 A、B公司过去7年收入

Figure 2 A、B公司过去7年利润

来源:Wind

二、 温故通货紧缩

众所周知,A股“故事会”的特点由来已久,基本上算是先天不足,但这一次能持续如此长的时间,确实出乎了很多从业者、尤其是老基金经理的意料。市场是冷酷和现实的,作为从业者,我们除了冷静等待,当然更需要深刻反思。如果抛开制度的缺陷不讨论,2012年以来持续近四年的经济衰退应该是“二八”现象产生并盘恒的主要宏观背景。

自1994年南巡以降,中国经历了经济起飞过程中的20年黄金增长期,除1997-2002年外,事实上再无任何其他时间稍长的经济衰退和通缩挑战,这是如今很多优秀的企业、包括互联网企业生长繁荣的时代大背景,也是我们这一代人的人生大背景。然而,数据显示,本轮的经济衰退确实与此前的几次有所不同。如果以工业品价格指数为指标,1997年6月至1999年12月经历通缩31个月,2001年4月至2002年11月经历通缩19个月,此后即便2003年非典来袭,工业品价格指数亦未再次落入通缩螺旋,比较之下,本轮PPI转负从2012年3月开始,迄今已超过50个月,相当于97-02年持续期的总和。如果以消费品价格指数为依据,1998年2月至2000年4月通缩26个月,2001年9月至2002年12月通缩16个月,而本轮经济衰退以来月度CPI至今仍在1%以上。这些数据显示,本轮经济衰退的原因较1997-2002年更加复杂,经济结构的变化也更大,工业品与消费品价格指数的巨大分化昭示了这一重要信息。经济结构上的这些重要变化,已经并将继续对我们的投资决策产生不可忽视的影响。

三、 策略的周期性

从2004-2015,A股经历了一个完整的政治、经济及商业周期。虽然大部分从业者浑然不觉或不愿面对,但事实上过去十年任何一种投资策略在A股均经历了明显的周期检验。回头看,2012年以前,独立基本面研究投资策略占据主导,股票市场大体接近一个完全竞争的市场,从对上市公司基本面影响力的角度,剔除股权分置改革期以外,市场的参与者都大抵接近小股东(minority)的角色,游戏是基本公平的;2012年以后,A股转向了另一个方向,更多地演变成乔治·索罗斯“反身性”理论的社会试验场,大股东、投行、机构投资者的行为、利益开始互相渗透、影响,甚至有部分机构投资者成为了不可忽视的大股东(majority)。以定向增发策略在过去四年的强有效性为标志,大投资者与散户投资者面临的信息不对称问题在股灾前已经登峰造极。美股也确实存在很多的秃鹫投资者,他们践行积极的股东行动主义,曾经并继续对美国公司治理结构的改善做出巨大贡献,但别忘了,那是在一个严刑峻法的监管市场中。

一个真正好的策略,常常会表现出短期的周期性或失效,但不影响中长期的有效性。何时失效或失效多久,这完全取决于市场本身的周期及风格特征,但并不能作为该策略长期无效的依据。恰恰相反,一种策略之所以有效或有用,正是因为在一个有效的市场中它常常能被证伪,或者周期性短暂失效。这正是波普在《猜想与反驳》中所表达的对于科学哲学的核心观点,从科学方法论的角度,任何一种假说(hypothesis)有意义,在且仅在于它能够被证伪(testable),弗里德曼关于实证经济学的方法论正是由此而来,并藉此促成了一个学派的诞生。从这个意义上,如果一个策略一直在某一个市场中奏效,那实在是一个奇异点,要么说明该市场极度无效,要么是必有蹊跷。潘兴广场的Ackman去年是美股表现最佳的对冲基金经理,今年迄今为止组合净值却已下跌了20%,Tepper、Leob、绿光资本的Einhorn等大佬今年也都面临组合回撤过大的巨大压力。在美股这样的有效市场,造神是困难的,任何人都要永远stay foolish和stay humble。

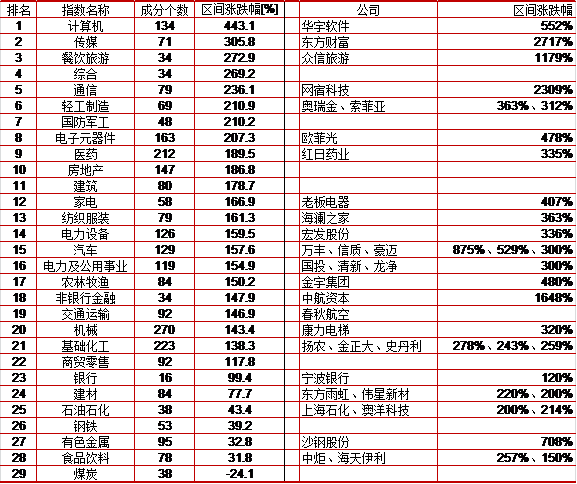

那么,基本面投资策略真的失效了吗?我们的研究表明,它只是暂时变弱,但并未出局。仍然以2012年1月1日至11月中旬为样本区间,下表统计了中信一级行业指数在过去近四年的表现。有如下几点令人印象深刻:1)2012年以来分行业指数涨幅相差最大有近10倍,TMT是绝对龙头,在A股这样一个转型经济体映射的股票交易所里,选赛道的重要性远远超过了相马,至少短期数据显示确实是这样。2)不同子行业的组内个股表现分化是非常不一样的,在表现最好的行业和表现最差的行业里,打败该行业指数都不是一件容易的事情,A股过去四年的数据似乎在暗示,有些行业要选股,有些行业要选行。3)即便是在过去三四年如此极端的市场环境下,基于独立基本面研究驱动的投资策略仍然能选出表现不错的个股,下图中我们选出了过去三四年内生利润增长基本与股价涨幅匹配的公司(这里不代表我们对这些个股的任何看法,只是客观数据描述)。

Figure 3 2012年以来各行业指数表现

数据来源:Wind

四、 下一个稳态均衡的方向

自去年以来,国内资本市场的全方位改革已经山雨欲来,放眼5-10年,相信中国资本市场必将有一场巨变,今夏的股灾只是前进过程中的小插曲。多层次的资本市场正在建立,新三板无论从交易制度、构架、还是投资者结构上都已经开始崭露出未来注册制下资本市场的雏形,改革亦再一次借鉴了以增量改革促存量改革、由点及面的传统中国智慧,市场转型有望逐步、平稳。11月30日人民币正式成为SDR篮子货币,虽然直接影响不大,但长期战略意义却是巨大,这是时隔近200年后中国再一次从经济、金融上重返“常任理事国”地位。如果说1998年加入WTO是实物贸易领域的入世,那么人民币的国际化及可完全自由兑换则是金融贸易领域入世的原点,其必将对未来中国国内的资产定价模式、资本市场游戏规则产生长期深远的影响。可以预见,A股市场向下一个稳态系统演进的方向毫无疑问是有利于基本面投资者的,融入现代金融市场的通行游戏规则是势在必然。作为中国资本市场的参与者和从业者,我们欣逢伟大的转折点,除了夙兴夜寐、做好准备,同应弹冠相庆、奔走相告。

五、 A股的卢卡斯批判

股市参与者存在显著的自适应周期,这是人性和习惯所致,亦是知识结构所致。在A股这样的迅速演化市场中,自适应倾向是尤其危险的。微观上,至少我从业以来观察到的现象,是A股基本上每隔三年换一拨人,从早期的券商营业部、到后来的涨停板敢死队、再到后来共同基金的基金经理三年一周期,我们这个行业不少的从业者已经未老先退。曾经有人写了篇文章,说巴菲特其实是每十年就进化一次的,我们所观察到的巴菲特其实已远非出道时的巴菲特。在A股,这样的周期是三年,竞争规则、上市公司,甚至连产业结构都在迅速的变化之中。唯有常习常新方能跟上市场的结构性变化。

现代宏观经济学中有一个著名的卢卡斯批判,提出者是芝大天才的经济学家小罗伯特·卢卡斯。卢卡斯指出,经济政策的评估者和决策者们常常忽略了一个事实,那就是当某项政策再次被实施运用的时候,由于微观行为主体反应函数的变化,该政策起作用的模型或机制可能已经发生了“结构性变化”,从而导致政策减效甚至失灵,这一洞见是理性预期学派的精华所在。索罗斯的反身性理论是卢卡斯批判在金融市场的映射版本。在KK的《失控》中,这一现象被加以抽象,用来描述一切复杂系统(包括人造的和自然的)的行为特征。

作为以资本市场为个人事业载体的基金经理,我们要避免自己成为罗素笔下那只可怜的火鸡。有理想,有信仰,同时还要“吾日三省吾身”,多些逆向思考。同侪诸位共勉之。

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1. 个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2. 净资产不低于1000万元的单位;

(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3. 具备相应风险识别能力和风险承担能力;

4. 投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1、个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2、净资产不低于1000万元的单位;(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3、具备相应风险识别能力和风险承担能力;

4、投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)