登录/注册查看更多内容

2021-12-31

岁末的这篇月报,跟大家来探讨下阶段科技领域的一些观点和想法。

众所周知,过去这几年智能手机的创新逐渐放缓,仅有的微创新集中在光学、折叠屏等个别领域,叠加互联网红利的消退以及爆款应用的减少,智能手机终端已经无法承担引领全球科技创新、拉动整个产业链的重任。而随着智能汽车、电动汽车的渗透率提升,薄款车型的出现叠加全球政府部门对于双碳投资的重视,汽车智能化逐渐成为科技领域的主线,其对部分半导体、电子零部件、乃至车机系统、交互生态都形成了非常重要的影响。我们认为放眼明年以及今后一个阶段,这个领域仍旧是值得重视的科技主线之一。

与此同时,今年以来伴随着大型互联网科技企业的战略转移,以及类似oculus等厂家重磅产品的热卖,元宇宙浮出水面,成为科技企业竞相投入的领域,我们认为元宇宙正在从概念走向现实,有可能成为今年十年维度科技发展的重要引擎,因此在本篇月报中我们重点探讨汽车智能化以及元宇宙这两个领域的发展和观点。

一.汽车智能化电动化成为半导体的主要拉动

汽车智能化主要从智能驾驶、智能座舱等几个方面构成正向影响,对于专用器件而言,智能驾驶又分别从感知定位、决策规划、执行控制等几个环节对传感器系统、域控制器、以及机械系统构成带动。数字座舱影响较大的主要是车载娱乐信息系统、TBOX以及通信模组等领域。对于通用器件而言,汽车智能化电动化主要拉动汽车半导体、连接器、以及PCB等领域。我们接下来重点讨论作为科技底层基础的半导体领域。

对于传统内燃机汽车,电气系统为12V 蓄电池,功率转换需求在10kW以下,主要采用低价值量的低压功率器件,单车功率半导体总成本不足50美元。到了纯电动车BEV,单车功率器件成本超过300美元。

据Yole数据,2020年xEV(纯电动车+混合动力汽车)功率半导体器件市场规模为14亿美元左右;到2026年xEV功率半导体器件市场规模将超过50亿美元,2020-2026年CAGR为25.9%。可见,功率半导体是比较受益于汽车智能化电动化大趋势的重点领域。

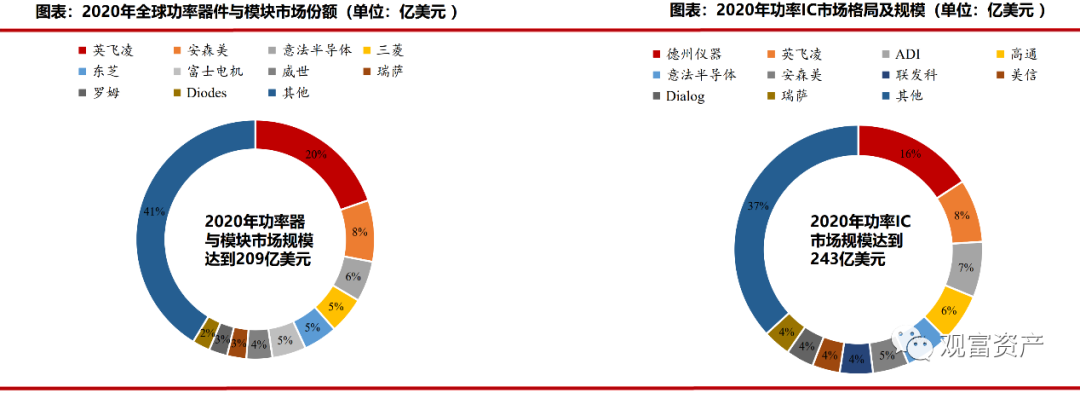

从全球来看,功率半导体市场仍然是海外大厂占主导地位,其中英飞凌等占据较大市场份额。并且CR5都超过40%。中国的功率市场国产替代刚刚开始,每一轮缺货周期下都会加快国产替代的速度,本轮缺货周期帮助国内厂商加速导入光伏、车规客户。

在国内的企业中,一部分选择代工模式、一部分选择IDM模式,短期来看不论是哪一种模式,只要能够交出质量可靠的产品就能实现业绩增长,尤其是在景气度更高的IGBT领域。长期来看,最优的性能以及较强的成本管控有助于企业中长期胜出,另外,SiC虽然还在早期,但是替代趋势是确定的。整体来看碳化硅的渗透率25年可以乐观看到30%以上,核心看衬底成本的下降。国内很多企业包括IGBT公司都在布局碳化硅,已经出现了先发优势较为明显的公司,后续主要关注大客户的持续开拓。

除半导体以外,汽车智能化电动化也对诸多器件领域,包括连接器、薄膜电容等有较多拉动,限于篇幅原因不做展开讨论。

二.元宇宙的前景展望

中长期来看,我们认为元宇宙可能接棒互联网成为下一代数字世界的基础架构。元宇宙的概念最早脱胎于科幻小说家创造的概念,类似于一个数字世界到真实世界的跨平台社交系统,强调沉浸性、去中心化以及开放世界。后面随着PokemanGo,以及我的世界等游戏的流行,对于元宇宙概念的定义更多变成具备理解世界创造世界、以及带来的全景化规模化体验。

元宇宙目前无疑处在早期阶段,需要伴随芯片算力提升、VR/AR等设备的成熟以及软件设计引擎的完善。因此,这三个方面也构成元宇宙主题投资的三个领域。当前的入口仍然是硬件、社交、可被共享的体验这三个维度的融合,其中硬件仍是最重要的载体,但并不局限在VR/AR等终端,类似车载配套眼镜等载体会越来越丰富,脑机接口这种设备也将会出现。无论是游戏、会议还是直播体验,参与者的体验正在持续改善,未来预计会逐渐形成规模效应。

伴随着5G的基础设施建设,元宇宙提供了一个后5G时代爆款应用的底层架构。从移动互联网到万物互联网一个显著的变化是:信息量从维度到密度都有提升,而且是指数级别的提升。但伴随着整体信息量指数级上升,无序性、熵都会有提升。在这个背景之下,精准理解环境、向用户侧分发信息成为关键。并且需要以最理想的方式推送到用户面前,这给了元宇宙用武之地。

目前各大科技企业对于元宇宙的预测相对乐观,有企业预测2030年十年时间内全球有10亿人都会带上智能眼镜等设备,联想到2007年iPhone诞生到2016年出货了85亿智能手机,这个数字可能确实不难达到。目前市场很多人倾向高估或者过分关注短期的变化,但是这个概念从未来十年的维度来看确实可能成为科技的重要引擎。

真正的发展路径和终局,预计是以下几个要素的结合:轻巧独立的设备,多模态交互的爆款应用、完全3D化的生态。显然这是一个需要循序渐进螺旋上升的过程,不可能一步到位。短期而言,一个技术层面匹配的硬件是一切进展的基础。对于这个领域,我们建议关注有壁垒的硬件核心供应商以及基础技术如NFT等领域的提供商。

投资者应该清醒地认识到,无论是汽车智能化电动化还是元宇宙,科技的最终目的都是要带给消费者更好更便利的体验,以人为本。而消费者本身也在进化,作为新科技体验主力的Z世代目前仍是主打人群,诉求仍然是希望始终在线以及万物互联,当然每10-15年终端消费人群会有较大的变化。如果能够更好的理解消费者,创造出能够代表和匹配这一代人审美、价值观的产品,那无疑就找到了打开未来科技领域投资大门的钥匙。

END

—

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1. 个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2. 净资产不低于1000万元的单位;

(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3. 具备相应风险识别能力和风险承担能力;

4. 投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)

根据《私募投资基金监督管理暂行办法》第四章第十四条规定:"私募基金管理人、私募基金销售机构不得向合格投资者之外的单位和个人募集资金,不得通过报刊、电台、电视、互联网等公众传播媒体或者讲座、报告会、分析会和布告、传单、手机短信、微信、博客和电子邮件等方式,向不特定对象宣传推介。"

阁下如有意了解私募投资基金且满足《私募投资基金监督管理暂行办法》关于"合规投资者"标准之规定,即:

1、个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币;

2、净资产不低于1000万元的单位;(前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。)

3、具备相应风险识别能力和风险承担能力;

4、投资于单只私募基金的金额不低于100 万元。

下列投资者视为合格投资者:

1、社会保障基金、企业年金、慈善基金;

2、依法设立并受国务院金融监督管理机构监管的投资计划;

3、投资于所管理私募基金的私募基金管理人及其从业人员;

4、中国证监会规定的其他投资者。

请阁下详细阅读本提示,并确认为合格投资者,方可进入页面获取私募基金相关展示信息。

(本站所有信息仅供一般性参考,本站介绍的信息及资料并非旨在为任何投资者或第三方提供任何形式的投资建议。基金的过往业绩并不预示其未来表现,投资者在做出投资决策前应认真阅读基金合同,并自行承担投资风险。本站及其所包含的信息未经观富资产书面同意,任何个人或实体不得以任何形式披露,复制或转发给任何其他个人或实体。)